Wie sollte man eigentlich vorgehen, wenn der Anlagehorizont kleiner als die 15+ Jahre ist, die ich hier immer als Zeitschiene für das Long Run Value Portfolio predige? Da es jetzt wieder Zinsen gibt, lässt sich nun auch wieder auf kürzeren Zeiträumen vernünftig investieren. Warum das so ist, wieso Anleihen eine große Rolle spielen und auch das Tagesgeld wieder attraktiv zu werden scheint, beantworte ich in diesem Beitrag.

Warum ist der Anlagehorizont wichtig?

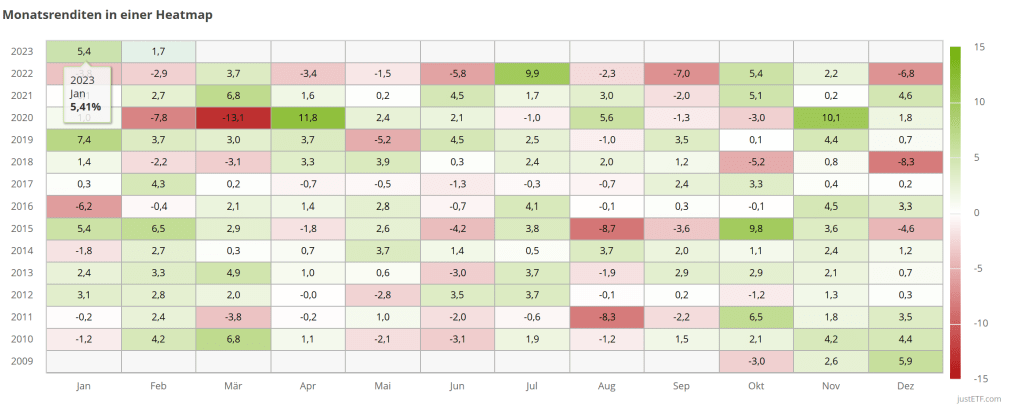

Wie schon häufig auf diesem Blog erwähnt, ist der Aktienmarkt nicht risikolos, was sich durch eine verstärkte Volatilität äußert. Jedoch wissen wir auch, dass im Mittel mit einer guten Rendite zu rechnen ist. Mittelwerte haben jedoch die Eigenschaft, dass sich dieser erst durch eine längere Zeitspanne zuverlässig berechnen lässt. Und diese Zeitspanne ist gleich dem Anlagehorizont. Um das zu illustrieren, unten eine Grafik mit den Monatsrenditen des MSCI World.

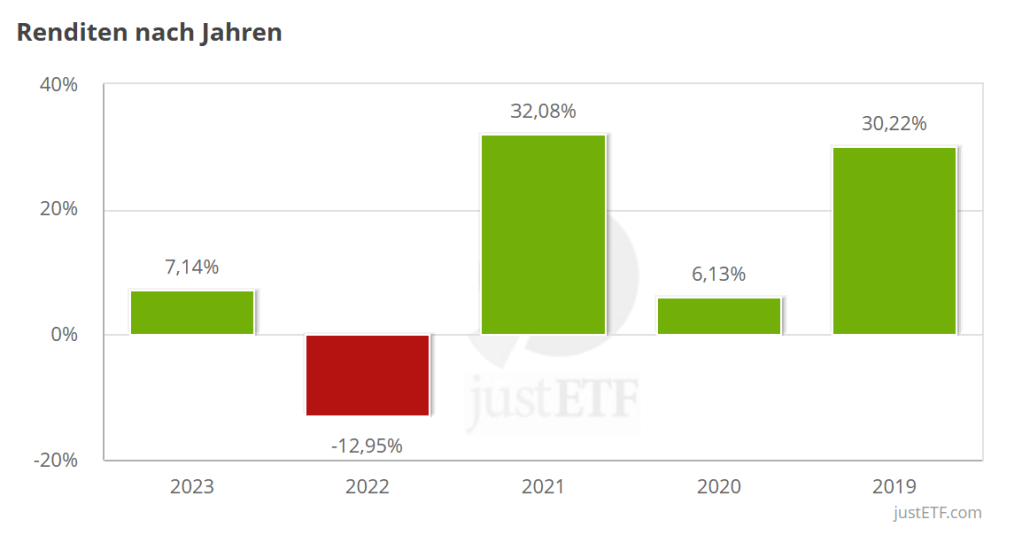

Wie man unschwer erkennen kann, ist es ein fröhliches Durcheinander von grünen (positiven) und roten (negativen) Renditen. Sieht man sich die Jahresrenditen der letzten Jahre an, so ändert sich nicht viel an der Volatilität. Ein munteres Auf und Ab.

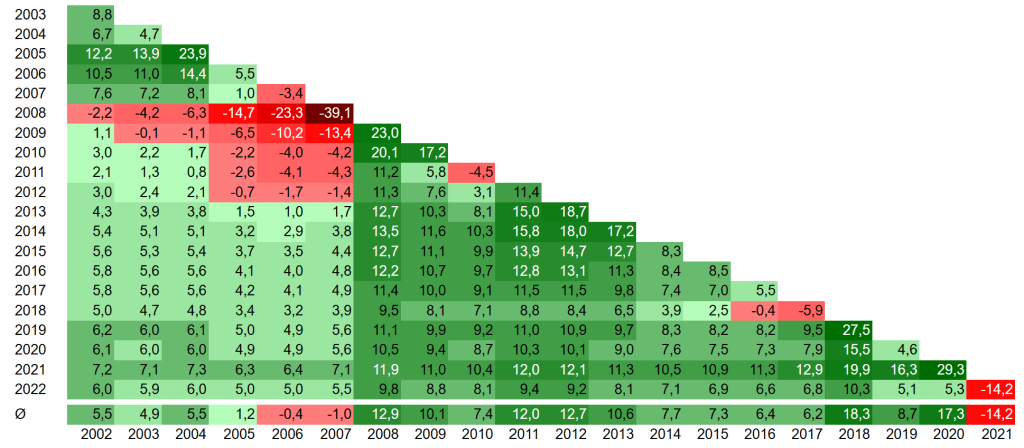

Will man die annualisierten Renditen über verschiedene Zeiträume herausfinden, so lohnt sich der Blick in das sogenannte Renditedreieck (unten dargestellt für den MSCI World). In dieser Grafik werden auf der horizontalen Achse die Kaufzeitpunkte und auf der vertikalen Achse der Endzeitpunkt aufgetragen. Die Kästchen stehen für die annualisierte Rendite (Rendite in %/Jahr) für diesen Zeitraum. Beispiel: Wir investieren im Jahr 2010 (horizontale Achse) und blicken im Jahr 2020 wieder ins Depot und stellen fest, dass das im Jahr 2010 eingesetzte Kapital mit durchschnittlich 8,7 %/Jahr gewachsen ist. Zwischen diesen beiden Zeitpunkten kann es durchaus gerumpelt haben (so wie gleich am Anfang, wo uns das Renditedreieck eine Rendite von -4,5 % ausweist), aber was zählt ist der Depotwert am Ende des Anlagehorizonts. In diesem Fall wären aus 10000 €, die man im Jahr 2010 investiert hätte, satte 23794 € geworden, also ca. 138 % mehr.

Man erkennt, dass je weiter links und je weiter unten wir uns im Renditedreieck aufhalten, was ja genau den langen Anlagezeiträumen entspricht, die Renditen durch die Bank grün sind, und das auch nicht zu knapp.

Wer es jetzt immer noch nicht glaubt, dass ein langer Anlagehorizont für eine zuverlässige gute Rendite essenziell ist, dem empfehle ich den Beitrag vom 05.02.2023 „Wann sollte man mit dem Investieren starten“, in dem ich auch auf dieses Thema eingehe.

Also halten wir fest: Ist der Anlagehorizont unter 10 Jahre, muss man, mit entsprechendem Risikomanagement, die durchaus vorhandene Gefahr gröberer Verluste bestmöglich eingrenzen. Genau das schauen wir uns jetzt an.

Anlagehorizont < 1 Jahr

Hier ist die Antwort ganz klar: Finger weg von Aktien! Das kann zwar gut gehen, aber das Chance-Risiko-Verhältnis sagt hier ganz klar NEIN zu Aktien. Mittlerweile gibt es wieder Zinsen auf Tagesgeld bzw. Festgeld, was bis zu einem Betrag von 100000 € (ab dann greift die staatliche Einlagensicherung nicht mehr) durchaus Sinn ergibt. Ist der Betrag größer, kann man es auch auf verschiedene Banken splitten. Und ist der Betrag noch größer, hast du in puncto Vermögensaufbau schon sehr viel richtig gemacht und du solltest dir mal was gönnen 🙂

Warum erwähne ich die staatliche Einlagensicherung: Ich habe die schon einmal benötigt, als die damalige Autobank, bei der ich ein Festgeldkonto hatte, von der Bildfläche verschwand. Also die Grenze, bis zu der die Einlagensicherung greift, sollte man immer im Hinterkopf behalten. Es ist eine schöne, runde Zahl, die leicht zu merken ist.

Beispiele für einen so kurzen Anlagehorizont: Ich habe vor, in einem Jahr eine Immobilie zu erwerben, für ein paar Monate eine Weltreise zu starten oder ein Unternehmen zu gründen.

Anlagehorizont = 1 – 5 JahrE

Hier gilt im Wesentlichen das Gleiche wie oben, aber man kann sich aufgrund des aktuellen Zinsumfelds hier sicherlich auch Anleihen ins Depot holen, auf die es auch schon haufenweise ETFs gibt. Es eignen sich hier sowohl Unternehmens- als auch Staatsanleihen, wobei man hier auf die Bonität acht geben sollte. Niedrige Bonität versprechen zwar höhere Zinsen, jedoch ist auch das Ausfallrisiko höher. Je nach Risikobereitschaft kann man sich hier bedienen, wobei ich persönlich von Anleihen niedriger Bonität die Finger lassen würde. Jene Anleger, die noch mehr Risiko gehen wollen, und der Anlagehorizont näher bei 5 Jahren, als bei 1 Jahr liegt, können auch einen breit gestreuten Aktien ETF einbauen, jedoch sollte hier die Gewichtung eher im unteren zweistelligen Prozentbereich liegen. Ein Blick in das Rendite-Dreieck zeigt: Hätte man im Jahr 2006 in den MSCI World investiert, hat es sage und schreibe bis 2013 gedauert, bis eine positive Rendite erzielt worden wäre. Also Vorsicht bei Aktien in Kombination mit einem mittelfristigen Anlagehorizont!

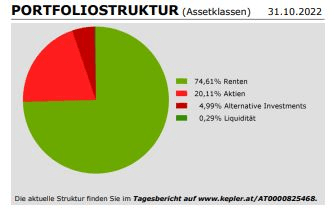

Die treuen Leser unter euch können sich sicher noch an die Blogbeiträge „Gierige Banken 1 und 2“ erinnern, wo ich euch die völlig überteuerten Fonds der Hausbank vorstellte. Unten dargestellt eine Asset-Allokation des Kepler Mix Solide, die bei einem Anlagehorizont von bspw. 4 Jahren durchaus Sinn ergeben kann (zur Klarstellung: Renten sind nichts anderes als Anleihen). Bitte kauft aber trotzdem nicht diesen völlig überteuerten Fonds, sondern baut ihn euch einfach über kostengünstige ETFs nach und spart 90 % der Kosten.

Wieso Anleihen: Ganz einfach, weil die jetzt wieder Zinsen bringen!

Die letzten Jahre mit unglaublich niedrigen Zinsen sind zwar für Finanzierungen (wie ich bei meiner Immobilie) ein Segen, haben aber auch die Inflation befeuert. Dieser wird jetzt mit kräftigen Zinserhöhungen die Stirn geboten, und damit normalisiert sich der Markt wieder halbwegs. Es gibt wieder Geld in Form von vernünftigen Zinsen, wenn man dem Staat oder einem Unternehmen Geld in Form eines Erwerbs von Anleihen leiht. Darum sind solche Anleihen, die natürlich von Emittenten hoher Bonität stammen sollten, wieder interessant, um bei niedrigerer Volatilität als am Aktienmarkt sein Geld arbeiten zu lassen. Sie sind somit besser für kürzere Anlagezeiträume geeignet, da das Risiko eines großen Verlustes erheblich kleiner ist. Um den passenden Anleihe-ETF zu finden, kann man meine persönliche Lieblings-ETF-Suchmaschine von justetf.com nutzen, die hier auch eine Liste mit den „besten“ Anleihe ETFs erstellt haben. Was der beste Anleihe ETF ist, muss natürlich jeder selbst entscheiden, aber als Orientierungshilfe eignet sich die Übersicht allemal.

Als Beispiele dienen hier die gleichen wie im vorigen Abschnitt, nur eben weiter in die Zukunft gerichtet.

Erfolg hat nur, wer etwas tut, während er auf den Erfolg wartet.

Thomas Alva Edison

Anlagehorizont = 5 – 10 Jahre

Dieser Anlagehorizont erlaubt ein Hochschrauben der Aktienquote, jedoch würde ich persönlich diese nicht über 50 % ansetzen.

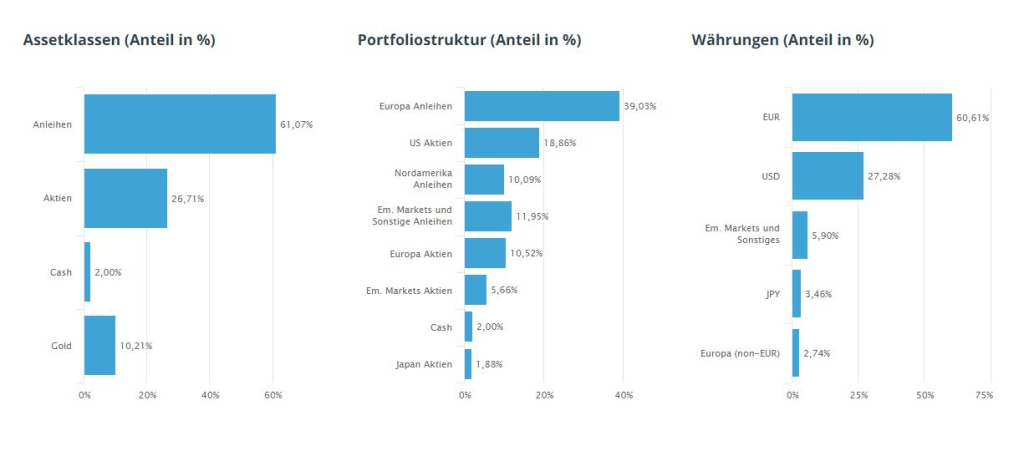

Unten eine Abbildung aus einem der Beiträge, bei dem es um den Master s Best-Invest B Fonds ging, wo ganz links die Asset-Allokation dargestellt ist. Man erkennt ein sehr hohes Gewicht von Anleihen. Solche Portfolios können bei einem Anlagehorizont knapp über 5 Jahre Sinn ergeben. Die oben schon erwähnten Kosten sind auch hier unverschämt hoch und daher ist ein Eigenbau mit ETFs definitiv zu bevorzugen.

Ergänzend zu den oben genannten Beispielen kann hier ein Anlageziel sein, in der Pension nicht mehr den großen Schwankungen ausgesetzt zu sein, was dann eben die Nerven schonen kann.

Anlagehorizont > 10 Jahre

Hier kommen wir schön langsam in das Terrain, wo die Anlagestrategie, die auf diesem Blog beschrieben wird, anfängt Sinn zu machen. Die Historie lehrt uns, dass ein saublöd gewählter Einstiegszeitpunkt, welchen man naturgemäß erst Jahre später als saublöd identifizieren kann, ein Portfolio über ein Jahrzehnt nicht ins Plus kommen lässt, daher ist auch hier die Aktienquote je nach Risikopräferenz anzupassen. Ich habe für mich meine Strategie gewählt (siehe dazu die Beiträge Meine Strategie 1 und 2) und lasse den Aktienanteil nie unter 80 % sinken.

Als Beispiel nenne ich hier genau meinen Fall: Ich möchte einfach für die Zeit in meinen Fünfzigern einen gewissen finanziellen Spielraum haben, der je nach Bedarf eingesetzt werden kann. Seien es Unterstützungen der nächsten Generation, eine Auszeit, Teilzeitarbeit, eine Weltreise, ein Traumhaus usw. Was ich dann schlussendlich mache, weiß ich natürlich noch nicht, aber die finanzielle Situation sollte dem Projekt, was auch immer das sein mag, keine großen Steine in den Weg legen.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.