Im ersten Teil zum Thema „Strategie“ haben wir die Grundlagen herausgehoben, die es uns nun ermöglichen, die eigentliche Strategie herauszuarbeiten. Bevor wir starten, noch ein ganz wichtiges Take-Away aus Teil 1:

Das globale Wirtschaftssystem ist resilient gegen alle möglichen Herausforderungen und hat es immer geschafft gestärkt aus allen Krisen hervorzugehen.

Mit diesem Satz im Hinterkopf geht es nun ans Eingemachte: Wir zimmern uns eine Strategie zurecht, wo wir aus Teil 1 wissen: Das Risiko ist minimiert. Solltest du Teil 1 noch nicht gelesen haben, empfehle ich dir genau das zu tun, bevor du hier weiterliest.

Während meiner Recherche zu diesem Thema (über die Bücher, Internetseiten und YouTube-Kanäle, die mir am meisten sinnvolle Inputs zu diesem Thema geliefert haben, wird es in naher Zukunft eigene Beiträge geben) hat mich eine Person besonders geprägt: Der Mathematiker und Portfoliomanager Dr. Andreas Beck. Da ich als Ingenieur selbstverständlich ein großer Verfechter einer wissenschaftlichen Herangehensweise an eine Problemstellung bin, war sein Ansatz von Anfang an sehr interessant für mich. Dieser ist in seinem kostenlos verfügbaren e-book super erklärt und du wirst sofort nachvollziehen können, dass das, was ich hier beschreibe auf seiner hervorragenden Arbeit basiert.

3 Zustände der Weltwirtschaft

Wie wir wissen, gehören Krisen zur Weltwirtschaft. Wir wissen aber auch, dass die Weltwirtschaft gestärkt aus Krisen hervorgeht. Um diesen „Rebound“ nach Krisen verstärkt zu nutzen, ist es notwendig, Krisen als solche zu identifizieren. Daher müssen wir die Weltwirtschaft in verschiedene Zustände unterteilen:

Zustand A: Global geht es der Wirtschaft gut, die Unternehmen sind gesund, es gibt keine größeren Konflikte und Naturkatastrophen. Stimmung: Der Motor läuft -> keine Krise

Zustand B: Es herrscht Krisenstimmung und die Wirtschaft bricht deutlich ein. Die Zuversicht schwindet und es herrscht Angst. Als Beispiel sei hier die Corona-Pandemie genannt. Stimmung: Es ist gehörig Sand im Getriebe -> Krise

Zustand C: Es gibt global riesige Verwerfungen und es scheint als sei die Wirtschaft kurz vor dem Zusammenbruch. Die Finanz- und folgende Wirtschaftskrise in der 2ten Hälfte der Nullerjahre in diesem Jahrtausend kann hier als Beispiel dienen. Stimmung: Die Welt geht unter -> schwere Krise

Man könnte hier zig verschiedene Zustände definieren, die aber die Identifikation in welchem dieser Zustände wir uns gerade befinden aber ungleich schwieriger gestalten. Ich halte mich lieber an den Grundsatz: So viel wie nötig, so wenig wie möglich.

In welchem Zustand sind wir Gerade?

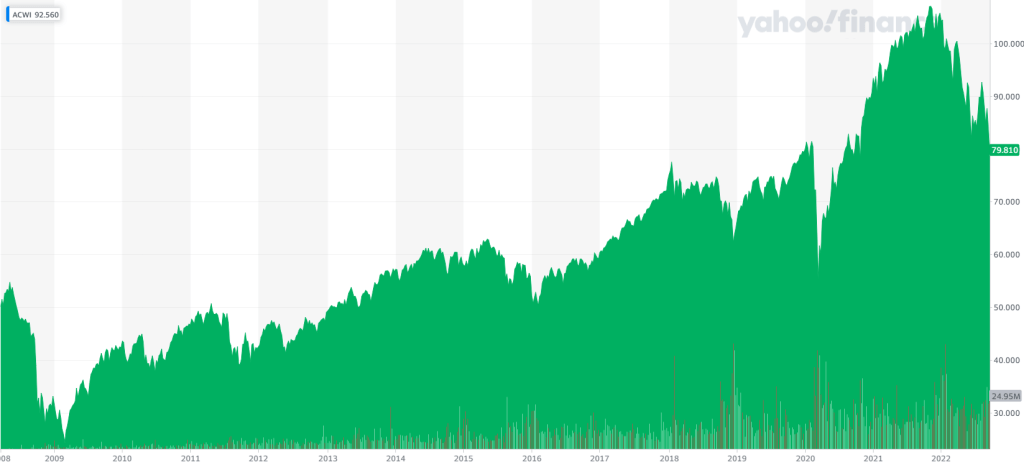

Um das zu bestimmen, gibt es mehrere Möglichkeiten, ich aber hier die einfachste vorstellen werde: Wir betrachten einen weltweiten Aktienindex, der sowohl Industrienationen als auch Schwellenländer abbildet, und sehen uns seine Entwicklung (in der Weltwährung US-Dollar) an. Ein dazu geeigneter Index ist der MSCI ACWI (USD), der in Form eines ETFs in der folgenden Abbildung ersichtlich ist.

Wir definieren die Zustandswechsel (Dr. Andreas Beck nennt diese Regime, doch mit dem Begriff bin ich nicht ganz glücklich) anhand folgender Tabelle, die uns dazu dient, in allen Marktphasen den gerade aktuellen Zustand zu ermitteln.

| Zustandswechsel | Voraussetzung für den Zustandswechsel |

| A -> B | Verlust zum Dreijahreshoch größer 20% |

| B -> C | Verlust seit Wechsel A -> B oder C -> B größer 25% |

| C -> B | Gewinn zum Dreijahrestief größer 50% |

| B -> A | Gewinn seit Wechsel A -> B oder C -> B größer 25% |

Das klingt jetzt alles wahrscheinlich total unverständlich, daher möchte ich dir hier ein konkretes Beispiel liefern: In der folgenden Abbildung siehst du den Chart von oben, vom 1.1.2020 bis jetzt, auf den wir nun versuchen die Zustände zu identifizieren. Eine Krise ist mir aus dem Jahr 2019 nicht bekannt, daher ist es sinnvoll anzunehmen, dass wir zu Beginn des Jahres 2020 in Zustand A waren.

Im Frühjahr 2020 schlug die Corona-Pandemie so richtig ein und innerhalb kürzester Zeit krachte der Index nach unten. Der Verlust war größer als 20% und ein Zustandswechsel von A nach B wurde vollzogen (linker blauer Balken). Doch schon im August 2020 normalisierte sich, zumindest an den Märkten, die Lage wieder und die nötigen 25% Gewinn, bezogen auf den Tiefpunkt waren überschritten, was zu einem Zustandswechsel von B nach A führte. Es kam zu einem Boom an den Aktienmärkten, bis Ende 2021 ein neues Allzeithoch erreicht wurde. Ich selbst startete im Juni 2021, was aus heutiger Sicht ein eher schlechtes Timing war, doch das ist langfristig, wie wir noch ausführlich erläutern werden auf diesem Blog, fast egal. Von November 2021 ging es seitdem stetig bergab, bis wir im Juni 2022 wieder die Kriterien erfüllten, um von Zustand A nach B zu wechseln, in dem wir seitdem auch verbleiben. Wie lange wir jetzt in Zustand B verbleiben, ob wir gar in Zustand C kommen, oder wieder Richtung Zustand A marschieren, kann keiner voraussehen, schon gar keine Crash-Propheten, Daueroptimisten und „Experten“.

Es ist also gar nicht so kompliziert und auch das Timing des Zustandswechsel muss nicht auf die Woche genau passen. Außerdem tritt das Ereignis Zustandswechsel nicht wöchentlich auf (in den letzten 2.5Jahren hatten wir 3 davon), weshalb eine ständige Überwachung der Märkte nicht nötig ist. Die Daten, mit denen ich hier gearbeitet habe, sind für alle kostenlos und unkompliziert abrufbar. Ich selbst verwende hier Yahoo Finance

Pulver trocken Halten

Viele werden sich jetzt fragen: Was soll diese Überschrift. Dynamisches System Weltwirtschaft, Risikominimierung, Zustände und jetzt will er Pulver trocken halten? Dazu mal ein kleiner Exkurs was überhaupt in solchen Weltaktienindizes wie den oben beschriebenen MSCI ACWI abgebildet wird: Diese erfassen die Unternehmensbewertung (fast) aller börsengelisteten Unternehmen weltweit, gewichtet nach Marktkapitalisierung und geben diese Bewertung als Zahlenwert wieder. Grob gesagt: Läuft es gut, steigen die Bewertungen (der Index wird teurer), läuft es schlecht, fallen sie (der Index wird billiger). Und jetzt einmal ganz plump gefragt: Wann kauft man lieber ein: Wenn es billig ist? Oder wenn es teuer ist? Also ich kaufe ganz gern wenn es billig ist und nun sind wir beim Punkt: In guten Marktphasen (Zustand A) sollte man sich immer eine Investitionsreserve zur Seite legen (Pulver trocken halten) um in schlechten Marktphasen (Zustand B oder C) von den niedrigeren Bewertungen (niedrigeren Preisen) profitieren zu können.

In anderen Worten: In schlechteren Marktphasen erhöht man seinen Aktienanteil durch Zukäufe von Unternehmensanteilen, wo man jetzt für das gleiche Geld, mehr Anteile bekommt. Beispiel: Die Aktie der Voestalpine AG war am 17.02.2020 23,15€ Wert, dann schlug Corona ein und die Aktie Stand am 16.03.2020 bei 12,66€. Angenommen, man hätte am 17.02.2020 1000€ in den Stahlkonzern investiert, so würde man dafür ca. 43 Anteilsscheine erhalten. Die gleichen 1000€, 1 Monat später am 16.03.2020 investiert, würden dem Investor im Gegenzug aber ca. 79 Aktien bringen.

Investitionsreserve

Wie viel man an Investitionsreserve bereithält um in schlechten Marktphasen „shoppen“ gehen zu können, ist natürlich eine sehr individuelle Entscheidung. Ganz wichtig ist mir jedoch folgendes: Ein Notgroschen ist keine Investitionsreserve! Man stelle sich nur vor der Markt bricht ein, man will investieren und kann leider nicht, weil man gerade ein neues Auto braucht. Das wäre sehr bitter und daher bitte die Investitionsreserve auch als solche behandeln, ansonsten ist diese Strategie wertlos.

Da die langfristige Entwicklung an den Aktienmärkten immer positiv war und wir annehmen das sich dieser Trend fortsetzt, ist es immer gut einen Großteil seines Portfolios in Aktien investiert zu haben. Meine Aufteilung zu den jeweiligen Zuständen siehst du in der folgenden Abbildung (Aktienanteil in blau und die Investitionsreserve in orange)

In Zahlen ausgedrückt is die Investitionsreserve in Zustand A 20%, in Zustand B 10% und in Zustand C 0%.

Wie eingangs schon erwähnt, muss die Investitionsreserve Gewehr bei Fuß stehen und darf nicht für einen Urlaub, einen Ausflug ins Casino oder für ein neues Auto missbraucht werden.

Das ist sie also meine Strategie und mit dieser ist nun ein ganz wichtiger Punkt sichergestellt: Es gibt ein klares Regelwerk, wann genau was zu machen ist, und man lässt sich nicht von seinen Emotionen leiten. Dazu hier ein wunderbares Zitat aus einem Buch von Morgan Housel:

Your success as an investor will be determined by how you respond to punctuated moments of terror, not the years spent on cruise control

Morgan Housel, The Psychology of Money: Timeless lessons on wealth, greed, and happiness

MEIN Portfolio

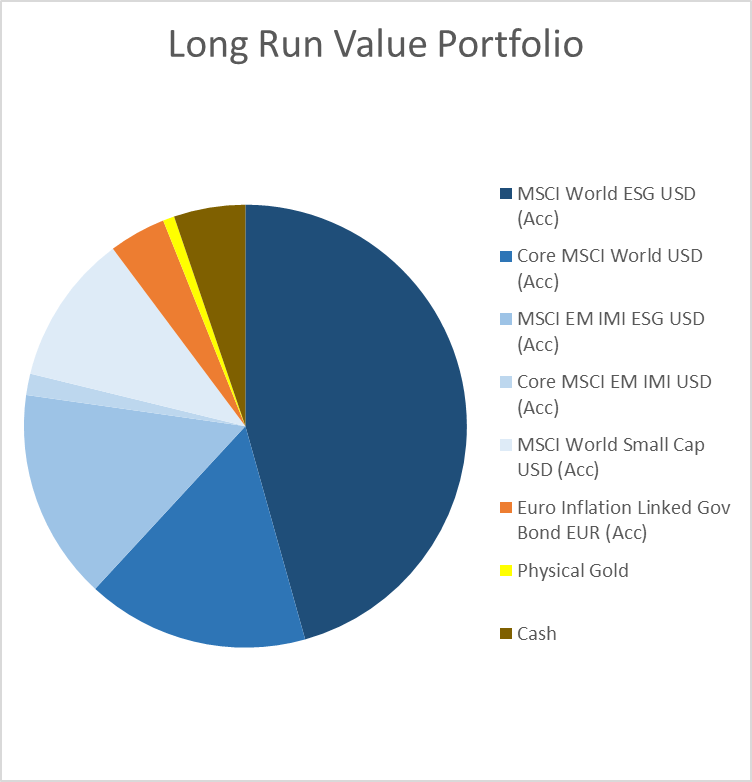

Die Abschnitte davor dienten einem einzigen Zweck: Meine Strategie und die Umsetzung zu beschreiben. Wie sieht nun mein Portfolio aus, welches die Strategie umsetzen soll? Wie wir oben gesehen haben, befinden wir uns gerade in Zustand B und damit ergibt sich die folgende Verteilung:

| Instrument | Gewichtung (in %) |

| MSCI World ESG USD (Acc) | 45.65 |

| Core MSCI World USD (Acc) | 16.22 |

| MSCI EM IMI ESG USD (Acc) | 15.38 |

| Core MSCI EM IMI USD (Acc) | 1.56 |

| MSCI World Small Cap USD (Acc) | 10.98 |

| Euro Inflation Linked Gov Bond EUR (Acc) | 4.16 |

| Physical Gold | 0.83 |

| Cash | 5.22 |

In Blautönen ist der Aktienanteil und in den Rot/Gelb-Tönen die Investitionsreserve ersichtlich. Mit diesem ETF-Mix ist es möglich in Unternehmen von ca. 7000 Firmen auf der ganzen Welt zu investieren, was sowohl das langfristige Marktwachstum abgreifen als auch, durch eine große Diversifizierung, das Risiko minimieren soll. Die ganze Zusammensetzung mag auf den ersten Blick etwas wirr erscheinen. Manch einer mag fragen: Wieso stehen da annähernd gleiche ETFs, die sich nur durch das ESG-Label unterscheiden? Das ist eine absolut berechtigte Frage und die Antwort wird es im nächsten Blogpost geben, wo ich beschreiben werde, wie es zu dieser Zusammensetzung gekommen ist. Außerdem gibt es kurze Steckbriefe der einzelnen Positionen, meine Meinung zu ESG und was nicht ganz Unwichtiges wird auch beleuchtet: Die Performance. Was denkst du, wie war die Performance seit dem Start im Juni 2021?

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

7 Gedanken zu “Meine Strategie (2/2)”