Mit diesem, zugegeben etwas provokanten, Titel, möchte ich euch in diesem Beitrag auf die Kostenstruktur eines Fonds hinweisen, der von unseren traditionellen Hausbanken (dort, wo ich aufgewachsen bin, waren und sind das die Sparkasse und die Raiffeisenbank) als das Nonplusultra der privaten Altersvorsorge in diversen Medien propagiert wird. Konkret werde ich das genau an dem Fonds zeigen, in dem ich auch bis ins Frühjahr 2021 investiert war und im Vergleich dazu die Kostenstruktur meiner aktuellen Investitionen, die schon im letzten Beitrag erwähnt wurde, betrachten. Wie wir sehen werden, ist der Unterschied gewaltig und sollte jeden, der privat Altersvorsorge betreiben will, einen Denkanstoß liefern ob der Fonds der Hausbank wirklich das geeignete Mittel ist um seine Anlageziele zu erreichen. Doch schauen wir uns erstmal diesen Fonds einer traditionellen österreichischen Bank mal genauer an.

Master s Best-Invest B

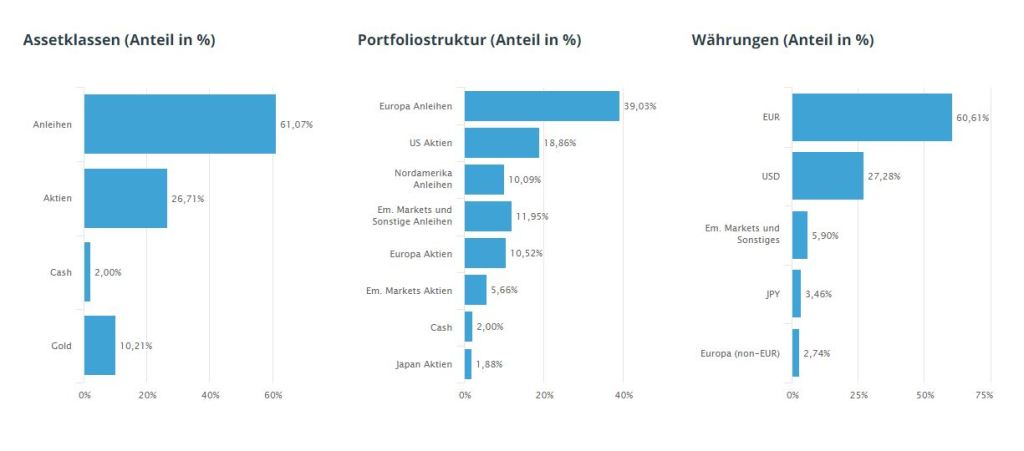

Hinter diesem Namen versteckt sich ein aktiv gemanagter thesaurierender Fonds, bestehend aus Aktien, Anleihen, Cash und Gold. Im Gegensatz zu einem rein passiven ETF, braucht ein aktiv gemanagter Fonds, einen, oder auch mehrere, Fondsmanager, die natürlich bezahlt werden müssen. Meine folgende Vorstellung des Fonds fällt sehr kurz aus, daher gibt’s hier den Link zum Factsheet für weiter Infos.

Wie man sieht, ist dieser Fonds vermehrt in Anleihen investiert, und da wiederrum sehr stark im europäischen Raum vertreten. Auch bei den Aktien zeigt sich eine, im Vergleich zur wirklichen Marktkapitalisierung, hohe Europagewichtung. Die miese Performance von Anleihen, der aktuell starke US-Dollar und schwache Euro, sowie die hohe Europagewichtung der Aktien, machen es einer solchen Aufteilung nicht gerade leicht eine gute Performance zu erzielen, da konnten auch hochbezahlte Fondsmanager nichts ändern. Aufmerksame Leser können sich vielleicht erinnern, dass ich einen Europa-ETF aus dem Long Run Value Portfolio geschmissen habe. Die Gründe dazu habe ich hier beschrieben.

Performance-Vergleich

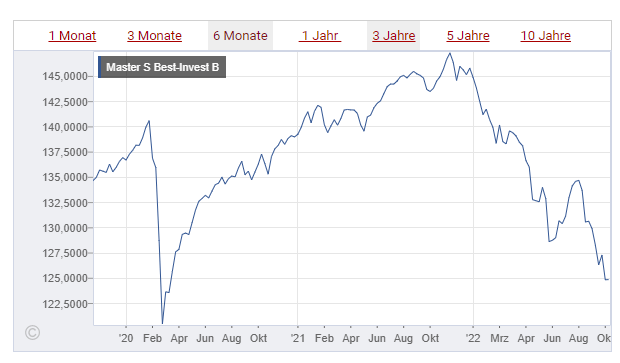

Bevor wir auf die Kosten dieses Produkts eingehen, möchte ich euch noch die Performance dieses Fonds zeigen. Zu beachten ist, dass die Darstellung unten keine Kosten (im Gegensatz zu meinem Portfolio, wo ihr die Performance hier einsehen könnt) einrechnet. Unten dargestellt seht ihr die Performance in Euro der letzten 3 Jahre. Momentan ist 1 Anteil dieses Fonds ca. 125€ Wert. Im Oktober 2019 war ein Anteil noch 135€ Wert, d.h. ein Minus von 7,4%. Wenn wir uns die Performance des Master S Best-Invest B seit dem Start des Long Run Value Portfolios (Mitte 2021) ansehen, so sehen wir aktuell ein Minus von 11.8%.

Im Vergleich dazu hat ein ETF auf den MSCI World (der auch Bestandteil meines Portfolios ist) im gleichen Zeitraum ein Plus von ca 10% gemacht. Das ist schon ein sehr großer Unterschied, der langfristig noch viel größer ausfällt. Zugegeben performt auch mein Portfolio gerade richtig mies, aber in der momentanen Phase ist grad alles außer Ölaktien schlecht, doch das wird sich, langfristig betrachtet, sicher wieder ändern.

Wir halten fest: Eine Outperformance des Sparkasse-Fonds gegenüber einem breit diversifizierten Welt-Portfolio (zum Beispiel mein Long Run Value Portfolio) ist nicht zu erwarten.

Wenn wir aber die Kosten in die Performance einrechnen, wird es richtig peinlich für den Master S Best-Invest B. Genau um diese Kosten geht es im folgenden Abschnitt.

KostenVergleich

Aus dem vorherigen Beitrag kennen wir bereits die TER (Total Expense Ratio) meines Long Run Value Portfolios, welche aktuell 0.18%/Jahr beträgt. Dies kann natürlich auch steigen in Zukunft, ist aber aufgrund des harten Konkurrenzkampfes im ETF-Geschäft eher nicht zu erwarten. Auch bei einer Steigerung um 100% wären wir be weitem noch nicht dort, was der Sparkasse Fonds als TER ausweist. Sagenhafte 1.86% werden pro Jahr berechnet und damit um den Faktor 10.33 oder 1033% mehr als mein Portfolio.

Die TER ist aber bei weitem noch nicht die einzige Gebühr, die an die Bank zu entrichten ist.

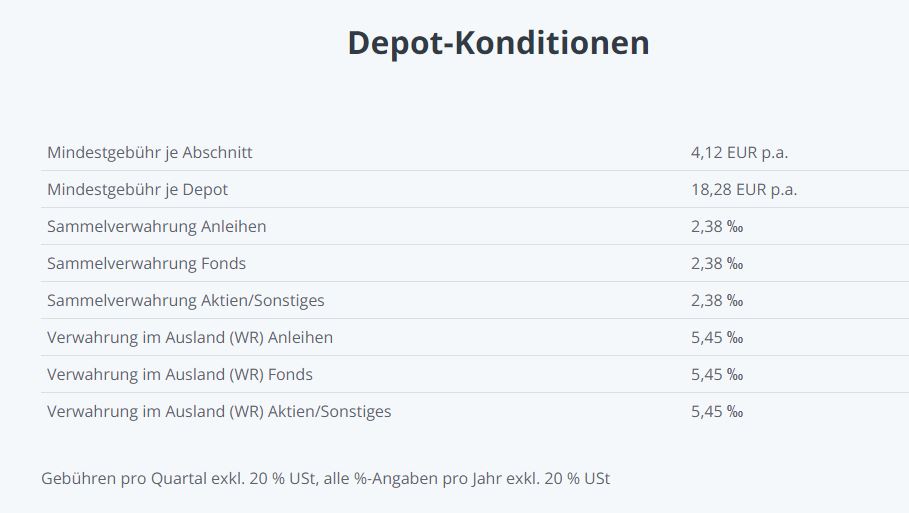

Um Überhaupt in Wertpapiere investieren zu können, braucht es ein Wertpapierdepot, welches von den traditionellen Banken natürlich nicht gratis zur Verfügung gestellt wird. Ganz im Gegensatz zu Trade Republic, wo das Long Run Value Portfolio sein zuhause hat.

Bei der Sparkasse ist es zwar auch kostenlos, aber nur die ersten 3 Jahre. Da aber die Altersvorsorge ein eher langfristiger Prozess ist, ist das nicht mehr als ein Köder um Kunden zu gewinnen. Und auch diese 3 Jahre sind nur unter einer, im Kleingedruckten ersichtlichen, Bedingung „for free“, und zwar wenn die Depotgröße 10000€ nicht überschreitet.

Und nach diesen 3 Jahren bzw. 10000€ wird dem Kunden ordentlich in die Geldtasche gegriffen.

Beispiel: Hat man im Depot einen Fonds, wie den oben erwähnten Master s Best-Invest B, und beträgt das Depotvolumen 100000€, so muss man jährlich 100000 * 0,00238 = 238€ an die Sparkasse überweisen.

Damit sind wir aber in puncto Gebühren noch nicht am Ende, denn wir müssen noch über ein Gebühr reden, die beim Kauf eines Fondsanteils anfällt: Den Ausgabeaufschlag.

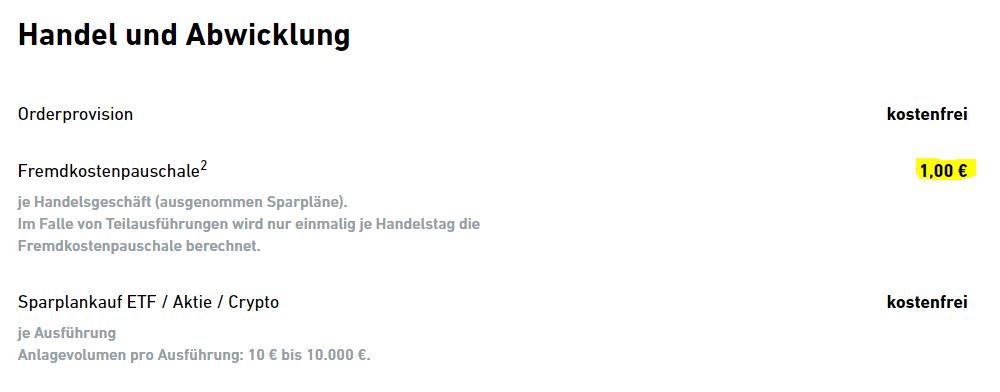

Alle meine Positionen im Long Run Value Portfolio haben einen Ausgabeaufschlag von exakt 0%. Repräsentativ unten abgebildet ein Ausschnitt des Factsheets des Lyxor Core MSCI World ETF.

Es wird lediglich eine Gebühr pro Trade (Kauf/Verkauf) von 1€ in Rechnung gestellt. Diese Gebühr fällt aber beim besparen über Sparpläne weg, somit bezahle ich nur bei einem Zustandswechsel (oder einem Komplettumbau, wie mit der Umschichtung von einem Europa-ETF auf einen Small Cap ETF) diese 1€ pro Trade. Da dieser Fall aber nicht ständig auftritt und es eine absolute Gebühr ist, sind diese Kosten ab einem gewissen Depotvolumen vernachlässigbar.

Ihr könnt es euch schon denken, dass dies bei unseren Hausbanken anders ist. Da wird wieder ordentlich zugegriffen, wenn man Anteile erwirbt. Wir schauen wieder ins Factsheet des Master s Best-Invest B und lesen folgendes:

Man zahlt also beim Kauf eines Anteils dieses Fonds eine Gebühr von 3%. Investiert man also 10000€ in einen solchen Fonds, sind gleich mal 300€ auf einem Schlag weg. Die Marketing-Abteilung hat sich auch hier wieder etwas ausgedacht, und zwar wird bei Abschluss eines Fondssparplans diese Gebühr um 20% gesenkt. Somit sind in unserem Beispiel nur mehr 240€ weg, aber immer noch viel zu viel.

Das fiese an diesem Ausgabeaufschlag ist der Fakt, dass es eine relative Gebühr ist. Genau wie die Depotgebühr steigt diese, wenn der Kurs steigt bzw. das Depotvolumen größer wird. D. h. je erfolgreicher der Fonds ist, desto mehr zahlst du.

Wenn wir den Rücknahmeabschlag betrachten, so sehen und staunen wir über 0%. Das Verkaufen der Fondsanteile ist also wirklich gratis. Der einzige Lichtblick in dieser Kostenaufstellung!

Fassen wir mal zusammen:

| Fonds / ETF | Master s Best-Invest B | Long Run Value Portfolio |

| Total Expense Ratio (TER) in %/Jahr | 1,86 | 0,18 |

| Depotgebühr in %/Jahr | 0.238 | 0 |

| Gebühr pro Trade / im Sparplan in € | 0/0 | 1/0 |

| Ausgabeaufschlag / im Sparplan in % | 3/2.4 | 0/0 |

Sehen wir uns nur mal die TER und die Depotgebühr an, so kommen wir bei einem 100000€ Depot auf folgende jährliche Kosten:

| Fonds / ETF | Master s Best-Invest B | Long Run Value Portfolio |

| Total Expense Ratio (TER) in €/Jahr | 1860 | 180 |

| Depotgebühr in €/Jahr | 238 | 0 |

| Summe in €/Jahr | 2098 | 180 |

Wird dieses 100000€ Depot monatlich bespart wird der Kostenunterschied noch dramatischer. Nehmen wir mal eine monatliche Sparrate von 1000€ an (wir bezahlen also 2.4% Ausgabeaufschlag und das 12 mal im Jahr) und setzen eine einmalige Umschichtung aufgrund eines Zustandswechsel des Long Run Value Depots voraus. Der Einfachheit halber sehe ich mal 10 An-und Verkäufe bei einer solchen Umschichtung vor. Dann ergeben sich folgende Kosten:

| Fonds / ETF | Master s Best-Invest B | Long Run Value Portfolio |

| Gebühr für An- und Verkaufsorders in €/Jahr | 0 | 10 |

| Ausgabeaufschlag in €/Jahr | 288 | 0 |

| Summe in €/Jahr | 288 | 10 |

Wenn wir das nach unseren gängigen Mathematikregeln zusammenzählen, kommen wir auf einen Kostenunterschied von 2098€ + 288€ – 180€ – 10€ also 2196€, die der Master s Best-Invest B gegenüber dem Long Run Value Portfolio teurer ist. Für alle Liebhaber der Prozentzahlen sind das 1155%, die man für den Sparkasse Fonds mehr an Gebühren einplanen muss. Jahr für Jahr!

Miese Performance + hohe Kosten, eine schreckliche Kombination!

Der oben genannte Fonds der Sparkasse ist nur ein Beispiel unter vielen. Eine gute Übersicht über die Kosten von diversen Anlageprodukten bei verschiedenen Banken in Österreich bietet dieser Report der Arbeiterkammer Österreich.

Da fragt man sich: Hat ein solcher Hausbank-Fonds denn irgendwelche Vorteile? Die Antwort ist ja, nur bezahlt man eben diese Vorteile durch eine unverschämt hohe Gebühr wie wir jetzt wissen.

Vorteile des Hausbank-Fonds

Der größte Vorteil ist sicherlich, dass die Steuer automatisch ans Finanzamt abgeführt wird. Beim Broker, wo ich das Long Run Value Depot führe, ist das nicht so, aber ich bekomme einmal im Jahr einen Steuerreport zugeschickt, dessen Daten ich dann in meine Steuererklärung übernehme. Das dauert nicht mal eine halbe Stunde. Mehr zum Thema Steuern gibt es schon bald in einem eigenen Beitrag hier auf meinem Blog.

Vorteil Nr. 2 ist, dass man in eine Filiale gehen kann und sich über alle möglichen Dinge von einem Bankberater eine Meinung einholen kann. Ob diese Meinung, die über Produkte der eigenen Bank erstaunlicherweise fast immer positiv ausfällt, ein Vorteil oder eher ein Nachteil ist, lasse ich dem Leser entscheiden. Ich habe mir mein Wissen über das Thema private Altersvorsorge durch Verschlingen zahlreicher Bücher, Interviews von erfolgreichen Akteuren am Kapitalmarkt und einem gesunden Hausverstand angeeignet.

Und schon endet hier die Aufzählung der Vorteile, die einen sehr hohen Preis haben. Falls du irgendeinen Vorteil entdeckst, kannst du gerne diesen unten in die Kommentare schreiben oder mir auf einem anderen Weg eine Nachricht zukommen lassen.

Ist Mein Geld bei NEO-Brokern sicher?

Trade Republic (ein sogenannter Neo-Broker, weil sie relativ neu auf dem Markt sind) ist keine abenteuerliche Postkastenfirma auf den Cayman-Islands, sonder ein seriöser Broker, der mit namhaften traditionellen Banken zusammenarbeitet (Deutsche Bank, Citibank, Solaris Bank). Durch Beaufsichtigung der Bundesbank und der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) ist man genauso an alle Regularien gebunden, wie alle anderen Finanzdienstleistungsunternehmen. Selbstverständlich gilt hier auch die EU-weite Einlagensicherung (bis zu 100000€ Cash sind durch den Staat besichert). Aktien, ETFs, ETCs usw. fallen unter Sondervermögen und werden bei HSBC Deutschland gelagert. Im Falle einer Pleite ist Sondervermögen nicht Teil der Insolvenzmasse und kann dann ganz einfach zu einer anderen Bank transferiert werden

Wer jetzt immer noch Zweifel hat und glaubt ich bin komplett naiv, den kann ich einen Artikel der WirtschaftsWoche ans Herz legen (LINK). Damit sollten alle Bedenken ausgeräumt sein.

Fazit

Die oben genannte Kostenaufstellung soll nicht dazu führen, dass jetzt jeder in die Hausbank stürmt und sofort seinen Fonds verkauft, wobei man angesichts der im Beitrag ersichtlichen Kostendifferenzen durchaus dazu verleitet werden könnte, sondern einfach zum Nachdenken anregen. Vielleicht ist vielen dieser Kostenunterschied gar nicht bewusst, daher seht auch bitte selbst mal im Kleingedruckten eures Fonds nach. Ehrlich gesagt, bin auch erst nach mehr als 3 Jahren draufgekommen das Altersvorsorge mit viel geringeren Kosten möglich ist, als es uns unsere Hausbanken in Rechnung stellen. Gerade bei langfristigen Investments, zu denen die eigene Altersvorsorge sicherlich hinzuzuzählen ist, sollte man genau auf die Kosten seines Investments schauen. Jeder Euro zu viel an Kosten schmälert die Rendite!

Jemand sitzt heute im Schatten, weil jemand vor langer Zeit einen Baum gepflanzt hat

Warren Buffett

Die Kosten haben einen nicht zu unterschätzenden Einfluss auf die Größe des Baums in dessen Schatten man dann irgendwann mal sitzen will!

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

6 Gedanken zu “Gierige Banken”