Im ersten Teil zu den gierigen Banken, haben wir uns einen typischen Fonds der Sparkasse Oberösterreich angesehen. Die frechen Gebühren bei gleichzeitig mieser Performance sind für mich (und hoffentlich auch für dich) ein No-Go. In diesem Beitrag sehen wir uns ein Produkt der Raiffeisenbank an, in welches ein Leser bis vor kurzem investiert war. Dieses Produkt hört auf den Namen KEPLER Mix Solide (ISIN: AT0000722582), und wie solide dieser Fonds bezüglich Gebühren und Performance abschneidet, finden wir jetzt heraus!

In Was Investiert der Kepler Mix Solide

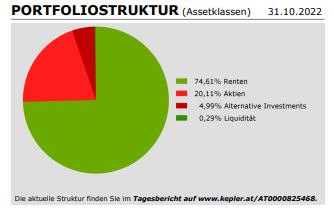

Bevor wir näher auf die Kosten und die Performance eingehen, schauen wir uns zu Beginn mal an, in was dieser Fonds eigentlich investiert. Ein Blick ins Factsheet, welches du hier finden kannst, offenbart folgende Graphik:

75% Anleihen, 20% Aktien und 5% Alternative Investments (um Gottes willen), lassen schon mal im Hinblick auf die Performance die Erwartungen sinken. Schlüsselt man das weiter auf, so zeigt sich folgendes Bild:

Zusammenfassend also Staatsanleihen, Unternehmensanleihen, Aktien aus Industrie- und Schwellenländern und Wandelanleihen. Diese Wandelanleihen, die laut dem Factsheet zu den alternativen Investments zählen, sind Anleihen, die mit einer Option ausgestattet sind, die es dem Anleihebesitzer ermöglicht seine Anleihe, zu einem festgelegten Preis, in Aktien des ausgebenden Unternehmens zu tauschen (wandeln). Keine Ahnung, für was man das braucht. Falls du die Sinnhaftigkeit dieses Finanzinstruments mir erklären kannst, zögere bitte nicht!

Ich habe mir den Fonds mal etwas genauer angesehen und versucht rauszufinden, in was genau da so investiert wird. Unter den 50 Produkten, in denen dieser Fonds investiert ist, finden sich einige Positionen, die auch Privatanlegern durchaus bekannt sind:

iShares Euro Government Bond 5-7yr UCITS ETF (ISIN: IE00B4WXJG34) mit einer laufenden Gebühr von 0.20%/Jahr und einem Gewicht im Fonds von 6.16%

Xtrackers MSCI USA UCITS ETF 1C (ISIN: IE00BJ0KDR00) mit einer laufenden Gebühr von 0.07%/Jahr und einem Gewicht im Fonds von 2.57%

Lyxor Russell 1000 Growth UCITS ETF (ISIN FR0011119171) mit einer laufenden Gebühr von 0.19%/Jahr und einem Gewicht im Fonds von 1.45%

Ich spare mir hier die weiteren Positionen, zusammenfassend ziemlich viele Produkte, die auch dem Privatanleger, wie dir und mir, ganz einfach zugänglich sind. Das muss doch dann ein sehr günstiges Gesamtpaket sein?

Kosten

Beginnen wir mal mit der Grundvoraussetzung für den Erwerb von Unternehmensanteilen: Das Depot. Der Preisaushang (LINK), Stand 07.11.2022, weist folgende Gebühr aus:

Pro Jahr werden pro Depot und pro Position also 0.25% zuzüglich 20% Umsatzsteuer, also 0.3% vom Kurswert fällig. Steigen die Kurse, freut sich also nicht nur der Investor, sondern natürlich auch die Bank und der Finanzminister.

Zur Erinnerung: Bei meinem Broker (Traderepublic) kostet das Depot genau nichts.

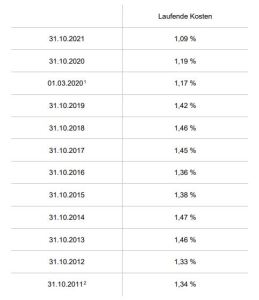

Natürlich fordert der Fondsmanager auch eine laufende Gebühr, die dem Factsheet entnommen werden kann

Auch unser Freund, der Ausgabeaufschlag, ist natürlich wieder mit den üblichen 3% am Start. Rücknahmeabschlag gibt es hier keinen.

Bezüglich Kosten eines Ansparplans, habe ich nur folgende, recht kryptisch wirkende, Beschreibung gefunden. Ich nehme diese der Einfachheit halber und der Raiffeisenbank zuliebe, in den folgenden Berechnungen mit 0 an.

Fassen wir mal zusammen:

| Fonds / ETF | Kepler Mix Solide | Long Run Value Portfolio |

| Total Expense Ratio (TER) in %/Jahr | 1,09 | 0,18 |

| Depotgebühr in %/Jahr | 0.3 | 0 |

| Gebühr pro Trade / im Sparplan in € | 0/0 | 1/0 |

| Ausgabeaufschlag / im Sparplan in % | 3/3 | 0/0 |

Sehen wir uns nur mal die TER und die Depotgebühr an, so kommen wir bei einem 100000€ Depot auf folgende jährliche Kosten:

| Fonds / ETF | Kepler Mix Solide | Long Run Value Portfolio |

| Total Expense Ratio (TER) in €/Jahr | 1090 | 180 |

| Depotgebühr in €/Jahr | 300 | 0 |

| Summe in €/Jahr | 1390 | 180 |

Wird dieses 100000€ Depot monatlich bespart, wird der Kostenunterschied noch dramatischer. Nehmen wir mal eine monatliche Sparrate von 1000€ an (wir bezahlen also 3% Ausgabeaufschlag und das 12 mal im Jahr) und setzen eine einmalige Umschichtung aufgrund eines Zustandswechsel des Long Run Value Depots voraus. Der Einfachheit halber sehe ich mal 10 An-und Verkäufe bei einer solchen Umschichtung vor. Dann ergeben sich folgende Kosten:

| Fonds / ETF | Kepler Mix Solide | Long Run Value Portfolio |

| Gebühr für An- und Verkaufsorders in €/Jahr | 0 | 10 |

| Ausgabeaufschlag in €/Jahr | 360 | 0 |

| Summe in €/Jahr | 360 | 10 |

Wenn wir das nach unseren gängigen Mathematikregeln zusammenzählen, kommen wir auf einen Kostenunterschied von 1390€ + 360€ – 180€ – 10€ also 1560€, die der Kepler Mix Solide gegenüber dem Long Run Value Portfolio teurer ist. Für alle Liebhaber der Prozentzahlen sind das 721%, die man für den Raiffeisen Fonds mehr an Gebühren einplanen muss. Jahr für Jahr!

Das ist zwar nicht ganz so schlimm wie beim Master s Best-Invest B, den ich in diesem Beitrag beschrieben habe, aber eben immer noch grottenschlecht was die Kosten betrifft.

Performance

Wir wissen nun, dass die Hausbank hier ordentlich zugreift und ein Teil der Rendite, die dieser Fonds hoffentlich erzielt, zu der Bank abfließt. Apropos Rendite: Die sollten wir uns auch mal ansehen.

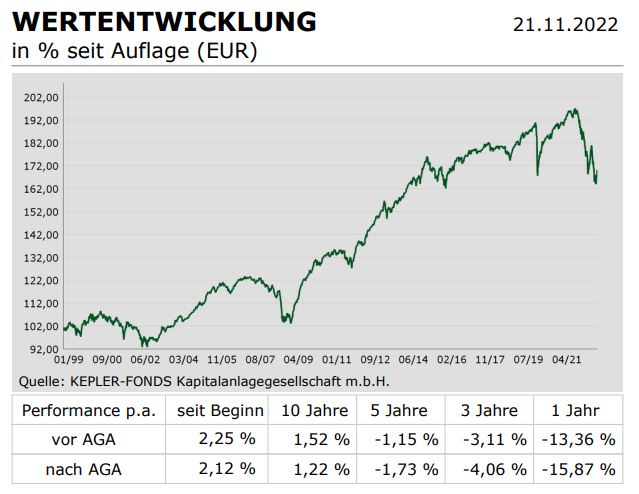

Aus dem Factsheet entnehme ich folgende Wertentwicklung. Dankenswerterweise erwähnt der Fonds-Anbieter auch die Performance p.a. mit eingerechneten Ausgabeaufschlag (nach AGA), bzw. ohne eben diesen (vor AGA).

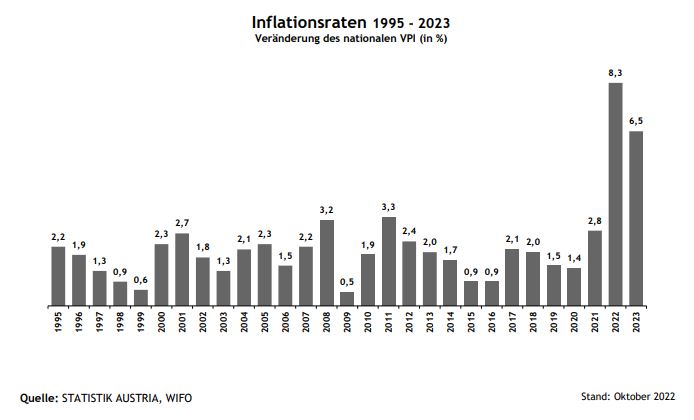

Vor einem Jahr eingestiegen, stehen hier fast 16% Verlust zu Buche, was zeigt das es auch diesen Fonds massiv zerlegt hat im Jahr 2022. Für einen vermeintlich soliden Fons ist das doch eine ziemliche Blamage. Zur Erinnerung: Der Tiefststand des Long Run Value Portfolios war bei knapp -10% im September 2022 (was du übrigens hier einsehen kannst..Da wir aber hier an der langfristigen Entwicklung interessiert sind, sollten wir etwas weiter links in die Tabelle blicken. 2,12% Rendite/Jahr, bzw. knapp 70% seit Beginn im Jahr 1999 sollten uns jetzt aber nicht in Euphorie versetzen, denn es gibt ja noch so etwas wie die Inflation.

Sieht man sich die jährlichen Inflationsraten im gleichen Zeitraum an, so stellt man fest, dass dieser Fonds real ein Nullsummenspiel war und für die kommenden Jahre mit voraussichtlich hoher Inflation eher nicht das Mittel der Wahl ist, um sein Vermögen zu erhalten oder gar auszubauen.

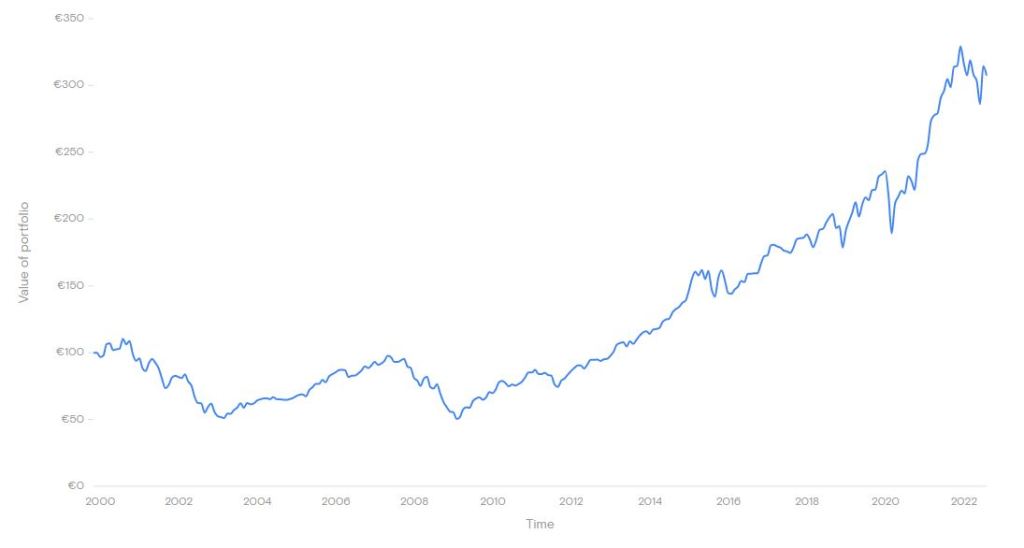

So wie beim Master s Best-Invest B, schauen wir uns für den Kepler Mix Solide auch den MSCI World als Vergleichsindex an. Dabei wird der Startzeitpunkt genau gleich gewählt wie beim Fonds der Raiffeisenbank, also 1999. Dieser hatte zwar aufgrund der DotCom Bubble im Jahr 2000 und der Finanzkrise etwas später im Jahrzehnt, einen etwas holprigen Start, aber er performt seit 2009 ausgezeichnet. Aus 100€ im Jahr 1999 wurden gut 300€ im Jahr 2022. Also eine Gesamtrendite von 200%, was einer Compound Annual Growth Rate (CAGR) von 5.1%/Jahr entspricht.

Ein Verkaufsargument der Bankberater ist immer die geringere Volatilität (daher auch wohl der Name Solide) von solchen Produkten. Dabei ist eine erhöhte Volatilität prinzipiell nichts Schlechtes, sowohl beim kurzfristigen Trading, also auch beim langfristigen Investieren, solange in Summe real eine positive Rendite auf der Abrechnung steht. Allerdings nimmt jedes Gehirn diese Schwankungen anders war, ja manche geraten sogar in Panik, wenn es mal mit zweistelligen Prozentzahlen nach unten geht. Daher sehen wir uns eine Volatilitätskennzahlen mal genauer an.

Beim Kepler Mix Solide betrug der maximale Verlust in einem Monat 15,7%, während es beim MSCI World 13% waren. Von einem psychologischen Vorteil, kann also hier nicht die Rede sein. Wenn wirklich jemand euch so einen Fonds, wie den oben beschriebenen der Raiffeisenbank, andrehen will. Verlangt bitte eine Gegenüberstellung zu einem Index-Produkt wie den MSCI-World. Kostentechnisch werden sie das sicher nicht machen, aber bezüglich Performance-Kennzahlen sollte das jeder Berater hinbekommen.

Wer den Verlust fürchtet, kann keine Gewinne machen

Geroge Soros

Eine Kennzahl, welche von der Finanzindustrie gerne eingesetzt wird, um verschiedene Produkte miteinander vergleichen zu können, ist die Sharpe-Ratio (benannt nach William F. Sharpe, einem US-amerikanischen Wirtschaftswissenschaftler). Dieser Wert errechnet sich aus der Überrendite bezogen auf den risikolosen Zins dividiert durch das eingegangene Risiko, wobei als Maß für das Risiko die Volatilität verwendet wird. Dabei stellen positive/negative Werte eine bessere/schlechtere Rendite als die des risikolosen Investments dar. Der Betrag der Zahl gibt an, wie gut/schlecht diese Renditen dann eben waren.

Leider habe ich hier nur Daten für die letzten 10 Jahre gefunden. Diese weisen für den MSCI World eine Sharpe-Ratio von 0.62 aus, während sie beim Kepler Mix Solide 0.35 beträgt, also auch hier ein um Längen schlechteres Ergebnis beim 8-mal teureren Produkt.

Um nicht nur auf das Hausbank-Produkt draufzuhauen, zum Abschluss noch ein Zeitraum, wo der Kepler Fonds besser abgeschnitten hat als der Weltindex. Betrachtet man den nachfolgenden Drawdown-Chart, welcher die Negativphasen in Bezug auf das letzte Hoch darstellt (auch bekannt als Unterwasser-Chart), so erkennt man, dass in der Zeit von 2000 bis 2013 nicht recht viel zu holen war und ein ETF auf diesen Index 0%Rendite abgeworfen hätte. Die Dot-Com Bubble und die Finanzkrise haben hier ganze Arbeit geleistet.

Sieht man sich den Kepler Mix Solide T an, so hat dieser, im gleichen Zeitraum, ein Plus von 45% erwirtschaftet. Das klingt auf den ersten Blick ganz gut, jedoch ging der wirtschaftliche Aufschwung der letzten 10 Jahre komplett an diesem Fonds vorbei, während der MSCI-World den Rendite Turbo zündete, den Rendite-Abstand in nicht einmal 2 Jahren auf 0 reduziert hat und seitdem die Outperformance auf 130% ausgebaut hat..

Ohne große Verwunderungen sind Aktien über zwanzig Jahre relativ vorhersagbar. Ob sie in zwei bis drei Jahren höher oder niedriger stehen werden, könnte man, um das zu entscheiden, genauso gut eine Münze werfen.

Peter Lynch

Fazit

Natürlich ist ein Vergleich eines sehr Anleihe-lastigen Fonds mit einem Weltaktienindex unfair, aber um was geht es uns allen im Endeffekt: Um sein reales Vermögen zu erhalten und im Idealfall auszubauen, und da ist im Gesamtpaket Kosten + Performance ein Indexprodukt einfach um Längen besser, vor allem wenn wir, wie jetzt, Zeiten hoher Inflation entgegenblicken. Sollte euer Bankberater andere Argumente haben, ersuche ich euch diese kritisch zu hinterfragen und sich nicht von einigen wenigen Charts und Tabellen blenden zu lassen, genauso wie ihr euch nicht von meinen Ausführungen blenden lassen solltet. Sie sollen nur Denkanstöße liefern und euch andere Möglichkeiten aufzeigen, die euch eure Bank zurecht verschweigen wird, da sie nichts zu deren Geschäftsmodell beitragen.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

2 Gedanken zu “Gierige Banken Teil 2”