Diese Frage ist auf den ersten Blick ganz leicht zu beantworten: Sofort, ist hier in den meisten Fällen die richtige Antwort! Warum das so ist, und in welchen Fällen es nicht so ist, versuche ich in diesem Beitrag zu beantworten. Schlussendlich ist es aber eine höchst individuelle Entscheidung, wann man den Schritt an den Kapitalmarkt wagt. Viele, vor allem in Österreich und Deutschland, wagen den Schritt erst gar nicht, verabscheuen eher den Kapitalmarkt als Spielwiese der Spekulanten, oder vergleichen ihn gar mit einem Casino. Der Einstieg ist heute leichter denn je, und kann ganz bequeme per App von zu Hause aus erfolgen.

Welche Fragen sollte man sich stellen?

Habe ich überhaupt finanzielle Mittel, um zu investieren?

Dabei reicht schon eine simple Ein-Ausgabenrechnung der letzten Monate, um diese Frage zu beantworten. Und diese finanziellen Mittel müssen nicht gerade üppig sein. Vergleiche dazu meinen Beitrag über den „Broker meiner Wahl“ und du wirst feststellen, dass erste Schritte schon mit wenigen € möglich sind. Diese ersten Schritte waren im Nachhinein betrachtet extrem wichtig, denn man lernt, bei geringem Kapitaleinsatz, wie das ganze funktioniert. Wie überall im Leben ist „learning by doing“ auch hier das Beste. Dennoch sollte man sich parallel ein finanzielles Grundwissen aneignen. Dazu kann ich das Buch „Das einzige Buch, das Du über Finanzen lesen solltest“ sowie den Youtube-Kanal des Autors Finanzfluss empfehlen.

Habe ich meine eiserne Reserve schon aufgebaut?

Die eiserne Reserve von ein paar Monatsgehältern dient für Notfälle und sollte immer vorhanden sein. Sollte ich diese Reserve mal benötigen, heißt das konkret Investitionsstopp, bis die Reserve wieder aufgebaut ist.

Stehen größere Ausgaben (neues Auto, neue Einrichtung, Hochzeit, etc.) in naher Zukunft an?

Wenn diese Frage mit Ja beantwortet wird, sollte man seine Ersparnisse ganz genau prüfen, ob sich das alles ausgeht und die eiserne Reserve nicht angezapft werden muss. Lieber hier etwas konservativ agieren und ein paar Prozent oben drauf legen, dann ist man auf der sicheren Seite. Mittlerweile gibt es wieder halbwegs vernünftige Zinsen auf Tagesgeldkonten und wenn die größeren Ausgaben weiter in der Zukunft liegen, kann man sich auch ein Festgeldkonto zulegen. Außerdem können hier auch Anleihen interessant sein.

Wie man je nach Anlagehorizont seine Investmentstrategie gestalten kann, wird schon bald ein eigener Beitrag werden.

Einmalanlage oder Sparplan?

Ich würde hier immer wieder den Sparplan, dessen Raten man an die Bedürfnisse jederzeit anpassen kann, bevorzugen. Auch wenn ich jetzt einen Riesenbetrag erben sollte, wandert dieser nicht 1:1 in meinem Long Run Value Portfolio, sondern immer in Teilbeträgen (gegebenenfalls werden die Sparraten einfach erhöht). Rein im Hinblick auf die Performance zeigen uns die historischen Daten, dass ein Einmal-Investment langfristig immer die bessere Rendite abwirft. Aber jetzt stellt euch mal vor, man investiert 100k € auf einen Schlag im Februar 2020 und wie wir alle wissen, kam dann dieser Virus namens Covid-19 und zwang die Weltwirtschaft in die Knie. Ich weiß nicht, wie ich als frischer Anleger, der seine ersten Schritte am Kapitalmarkt macht, reagiert hätte und möchte das auch gar nicht wissen. Daher wird immer in Portionen investiert, die aber in ihrer Größenordnung um mehrere 100 % schwanken können. Da sind dann Einbrüche, wie sie es immer gab und auch immer wieder geben wird, psychologisch leichter zu verkraften.

Wie alt bin ich, bzw. was ist mein Anlagehorizont?

Bin ich 60 Jahre alt und möchte ich am Aktienmarkt starten, um mir meine Pension aufzuhübschen, kann das ein riskantes Unterfangen sein. Hier empfiehlt es sich, einen nicht ganz so hohen Aktienanteil zuzulassen, da es durchaus passieren kann, dass dann zum Pensionsantritt ein Crash eintritt und sich ein paar Euros in Luft auflösen. Für alle älteren Semester kann ich das Buch „Souverän investieren vor und im Ruhestand“ von Gerd Kommer empfehlen. Ein Portfolio, so wie ich es habe, und das ist jetzt nur rein meine Meinung, eignet sich für einen Anlagehorizont von 15+ Jahren.

Was man nicht machen sollte?

Warten mit dem Investitionsstart!

Wenn man sich die Frage dennoch stellt, hier die Antwort: Time in the market, beats timing the market! Auf Deutsch: Zeit im (Kapital) Markt schlägt warten auf den besten Einstiegszeitpunkt in den (Kapital) Markt. Dazu gibt es zahlreiche Studien, die das belegen, unter anderem hier.

Ich warte bis ich 10000 € beisammen habe, und steig dann ein!

Nur weil dir dein Bankberater sagt, dass sich Investieren erst ab mehreren 1000 € lohnt, muss das nicht heißen, dass das auch richtig ist. Ein Bankberater ist in erster Linie ein Verkäufer, und eine Bank profitiert natürlich mehr, wenn ein Kunde mit fetten Scheinen vor der Tür steht. Konkret: Einen Bankberater braucht man überhaupt nicht, wenn man kosteneffizient investieren will.

Es gibt wieder Zinsen auf diversen Tagesgeldkonten, daher all in Tagesgeld!

Bei einer Inflation im zweistelligen Bereich sind 1,xx % Zinsen nicht mehr als ein Köder, um Kunden anzulocken. Ein Tagesgeldkonto eignet sich nur als eiserne Reserve, zum Vorhalten für größere Ausgaben und als Investitionsreserve, um in schlechten Marktphasen nachkaufen zu können. Stichwort antizyklisch investieren!

Mit Kryptowährungen wird man bestimmt reich, all in Krypto!

Ja, ich habe auch Kryptowährungen, und ja, ich finde das Konzept richtig toll, aber ich würde niemals meinen Vermögensaufbau auf Kryptobeine stellen. Das ist nicht mehr als eine hochriskante Spekulation, die voll aufgehen kann, aber auch voll in die Hose. Alle, die was anderes behaupten, lügen!

Auf dem Sparbuch ist das Geld sicher, all in Sparbuch!

Ja, dein Geld ist dort bis zur Einlagensicherung von 100000 € abgesichert. Und Sicherheit kostet natürlich Geld, das in Form der Inflation vom Sparbuch „abgebucht“ wird. Mit 100 € (damals 1376 Schilling) aus meinem Geburtsjahr 1991 konnte ich mir damals Waren im heutigen Wert von 196 € kaufen. Schreib mir gerne eine Nachricht, wenn du ein Sparbuch gefunden hast, welches das ausgleicht!

Einige Statistiken

Um das ganze zu untermauern, hier ein paar statistische Schmankerl.

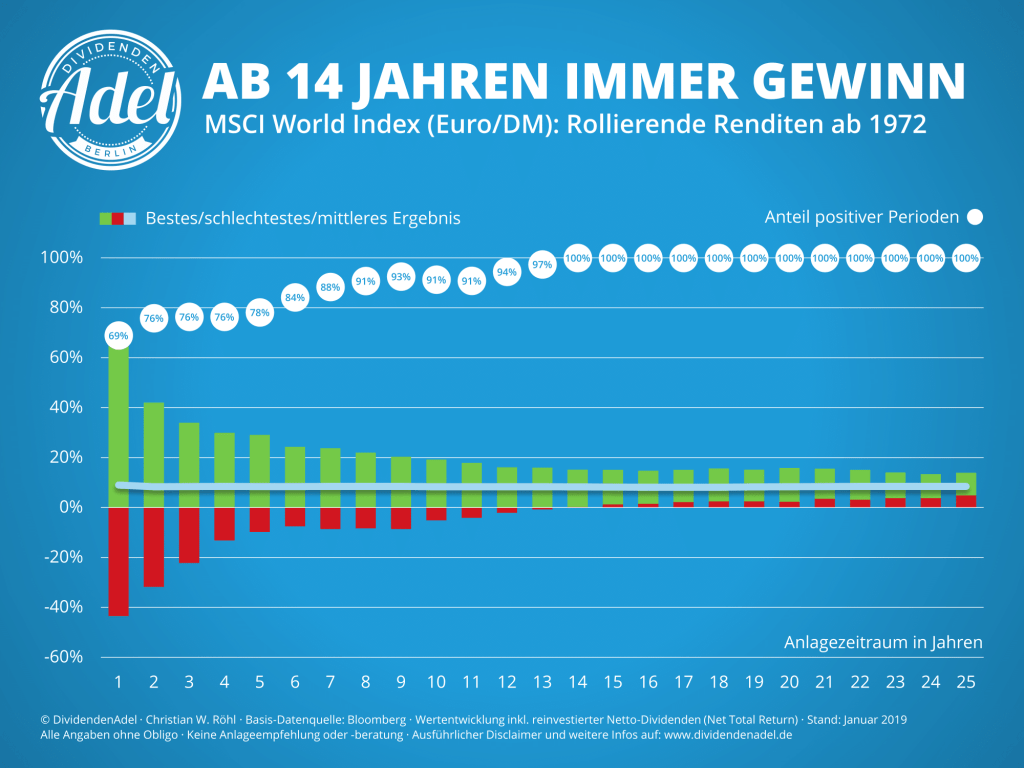

Folgende Grafik zeigt die Wahrscheinlichkeit (weiße Punkte) einer positiven Rendite bei entsprechender Haltedauer des MSCI-World. So ist zum Beispiel bei einer Haltedauer von 8 Jahren, die Wahrscheinlichkeit eine positive Rendite zu erzielen, 88 %. Ab 14 Jahren ist sie dann 100 %. Darum ist es extrem wichtig, schon früh genug mit der Investition in den Kapitalmarkt zu starten bzw. eine langen Anlagehorizont zu haben.

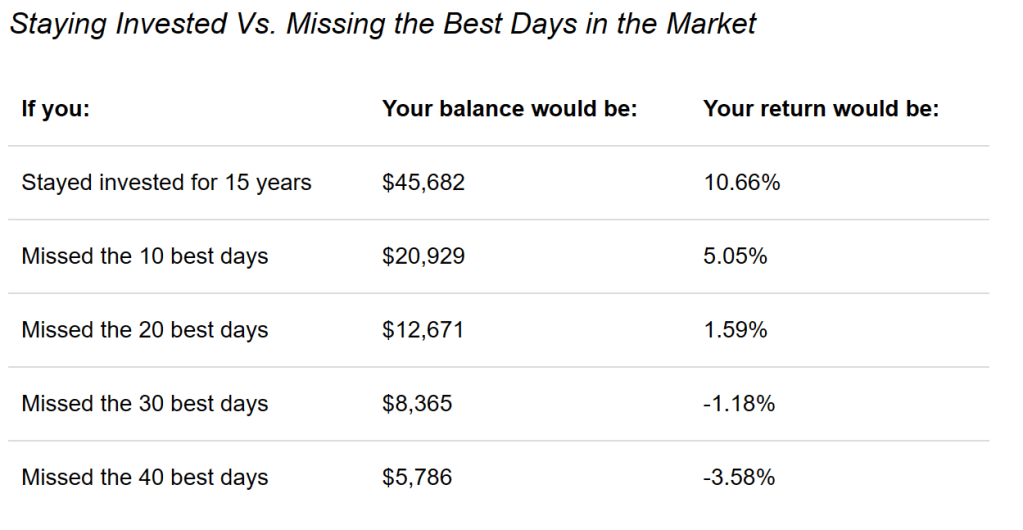

Eine weitere Statistik, die untermauert, wie wichtig es ist investiert zu sein, zeigt folgende Abbildung. Dabei wird der US-amerikanische Aktienindex vom 31.12. 2006 bis 31.12.2021 betrachtet. 10000 $ investiert zu Silvester 2006 sind zu 45682 $ geworden, was einer annualisierten Rendite von 10,66 % / Jahr entspricht. Versuchte man nun den Markt zu timen, und verpasste dadurch die 10 besten Börsentage, so sind am Ende aus 10000 $ „nur“ 20929 $ geworden. Und man sieht auch, je mehr Spitzentage man nicht investiert an der Seitenlinie steht, desto schlechter wird das Ganze.

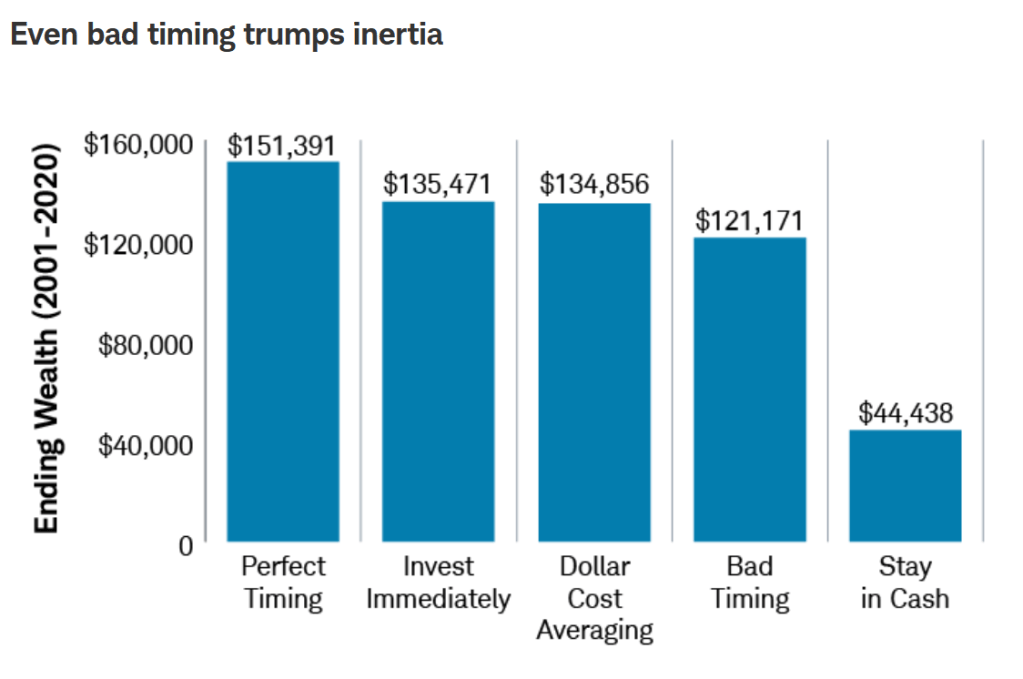

Wie im Beitrag „Aktiv vs Passiv“ beschrieben, sind zu viele aktive Handlungen sehr wahrscheinlich mit einer geringeren Rendite verbunden, was die abgebildete Tabelle deutlich unterstreicht. Wer jetzt immer noch glaubt, dass er als kleiner Privatanleger durch Market Timing den Markt schlagen kann, sollte sich mal folgende Zeilen hinter die Ohren schreiben: Es gibt in den Glaspalästen der Finanzzentren dieser Welt sehr viele Profis, denen eine Menge Daten, News, Rechenleistung, etc. zur Verfügung stehen, und nicht mal die schaffen es (bis auf einige wenige Ausnahmen), den Markt richtig zu timen und dadurch eine Überrendite zu erzielen. Es wäre schon sehr vermessen, als Privatanleger sich anzumaßen, hier der ganz große Macher zu sein und vom Wohnzimmer aus den Markt über Jahre zu schlagen. Ich traue mir das nicht zu, daher versuche ich es erst gar nicht.

Einen sehr interessanten, wenn auch schon etwas älteren Artikel zu diesem Thema findest du hier. Ich finde folgender Satz aus dem Artikel passt perfekt zu diesem Thema: „Go to Vegas if you want to gamble!“

Auch dieser Artikel vergleicht 5 Investment-Ansätze. Jedem Ansatz stehen pro Jahr 2000 $ zur Verfügung. Betrachtet wird der Zeitraum von 2001 bis 2020, also 20 Jahre * 2000 $ = 40000 $ an Investment:

- Peter Perfect: Perfektes Market Timing. Investiert immer an dem Tag im Jahr, wo der Markt am tiefsten stand. (unrealistisch, aber zu Vergleichszwecke sinnvoll)

- Ashley Action: Investiert 2000 $ sobald sie diesen Betrag erhält.

- Matthew Monthly: Investiert pro Monat 2000 $ / 12 = 167 $

- Rosie Rotten: Schlechtes Market Timing. Investiert immer an dem Tag im Jahr, wo der Markt am höchsten stand.

- Larry Linger: Investiert nur in Cash.

Dabei zeigt sich folgendes Ergebnis:

Bemerkenswert ist, dass sofortiges Investieren (Ansatz 2) und das Aufteilen auf die einzelnen Monate (Ansatz 3), quasi gleichauf liegt. Doch die fundamentale Aussage dieser Statistik ist folgende: Nicht im Markt zu sein (Ansatz 5) ist die bei weitem schlechteste Strategie!

The four most dangerous words in investing are: ‚This time it’s different‘.

Sir John Templeton

Zugegeben, meine Strategie ist auch eine Form von Market Timing. Allerdings gibt es hier enge Grenzen, die den Aktienanteil zwischen 80 % und 100 % variieren lassen, was sicherstellt, dass ich immer mit mindestens 80 % im Aktienmarkt investiert bin. Aktuell sind es 90 %. Auch sind die Auslöser für einen Zustandswechsel klar definiert und nicht von irgendwelchen News abhängig. Hier sind wir also weit weg von „Gambling“. Wer mehr über die Hintergründe meiner Strategie erfahren will, dem würde ich empfehlen, sich die Beiträge Meine Strategie (1/2) und Meine Strategie (2/2) durchzulesen.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “Wann sollte man mit dem Investieren starten?”