Wie sieht eigentlich langfristig die Performance von passiven bzw. aktiven Investments aus. Im letzten Beitrag haben wir uns die Kostenstruktur eines aktiven Investmentfonds angesehen und diese verglichen mit den Kosten eines passiven Investments (bspw. mein Long Run Value Portfolio). Da haben wir bereits erhebliche Unterschiede festgestellt, und auch bezüglich Performance gibt es große Differenzen. Zuerst werde ich kurz erklären, was ein passives bzw. aktives Investment überhaupt ist. Dann werde ich eine Studie zitieren und beschreiben, welche zeigt, dass langfristig, mit einer sehr hohen Wahrscheinlichkeit, eine passive Strategie besser performt. In welchen Fällen aktive Investments dennoch einen Sinn ergeben, wird diesen Beitrag abschließen.

unterschied Passives / Aktives Investment

Das Paradebeispiel eines passiven Investments ist ein ETF. Dieser investiert (meistens nach Marktkapitalisierung) in die Unternehmen des Index, welchen der ETF abbildet und steigt bzw. fällt mit dem Wert der im Index enthaltenen Positionen. Im Gegensatz dazu, ist der im letzten Beitrag beschriebene Master s Best-Invest B ein typisches aktives Investment, da dort aktives Fondsmanagement praktiziert wird. Je nach Marktsituation werden die Positionen im Fonds mehr oder weniger häufig angepasst. Theoretisch ist mein Long Run Value Portfolio auch aktiv. Da sich die aktive Komponente aber nur auf die Anpassung der Gewichtungen nach einem Zustandswechsel bzw. das monatliche Rebalancing beschränken, kann man auch von einem passiven Investment sprechen. Was läuft aber besser? Passiv oder Aktiv? Um das zu beantworten, schauen wir mal in die Statistik

Survivorship Bias

Bevor wir den Vergleich „aktiv vs passiv“ richtig starten, möchte ich noch auf folgendes hinweisen: Gerade wenn man längere Zeiträume betrachtet, ist es durchaus üblich, dass Fonds aufgrund schlechter Performance vom Markt verschwinden. Diese müssen natürlich in den Vergleich miteinbezogen werden, da ansonsten nicht alle Fonds am Vergleich teilnehmen, sondern nur die „Überlebenden“, und das Ergebnis wäre verzerrt. Ein guter Fonds wird übrigens niemals vom Markt verschwinden. Apple wird auch sein IPhone erst vom Markt nehmen, wenn die Verkaufszahlen (Performance) nicht mehr den Erwartungen entsprechen. Genauso läufts bei Fonds auch. Der Kunde entscheidet durch seine Nachfrage, wie lange ein Produkt auf dem Markt vertreten ist.

Das Wort Survivorship Bias kommt von US-Navy Ingenieuren, die sich damit befassten, die Panzerung von Flugzeugen zu verbessern. Man könnte meinen, dass man überall dort verstärkt panzern soll, wo man bei zurückgekehrten Flugzeugen die meisten Einschusslöcher findet. Das sind aber nur die „Survivors“ und man lässt die anderen, im Kampf verlorenen Flugzeuge außer Acht, und verfiel so dem Survivorship-Bias. Schließlich erkannte man das und man einigte sich darauf die Panzerung an den Stellen zu verbessern, die keine Einschusslöcher aufwiesen. Einen ausführlichen Artikel zu diesem Thema dazu findest du hier.

Es gibt natürlich noch andere mathematische Feinheiten, die zu beachten sind beim Erstellen von Statistiken, doch scheint mir der Survivorship-Bias am wichtigsten, daher oben die kurze Erklärung. In der unten erwähnten Studie stehen dem Mathematik-interessierten Leser weitere Informationen zur Verfügung.

Performance Vergleich ALLGEMEIN

S&P Global bringt seit 2002 eine Scorecard namens S&P Indices Versus Active Funds (SPIVA) heraus. Diese Daten werde ich in den folgenden Abschnitten verwenden. Der gesamte Report und vieles mehr ist hier zum Download verfügbar. Da ETFs nichts anderes als einen Index abbilden, können so sehr gut Entwicklungen aktiv gemanagter Fonds bezogen auf einen Vergleichsindex (den ein ETF abbildet) bewertet werden.

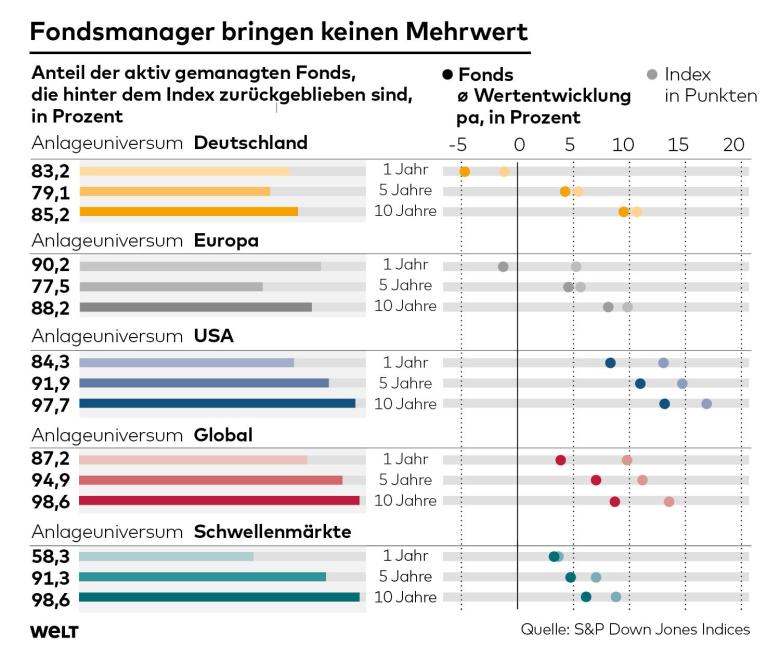

Unten abgebildet, sieht man eine sehr schöne Darstellung der Daten aus SPIVA, welche ich auf welt.de gefunden habe. Diese Graphik ist zwar schon 3 Jahre alt, doch zeigt sie sehr schön die Kernbotschaft von SPIVA:

Es lässt sich sofort erkennen, dass über einen langfristigen Zeitraum, aktive gemanagte Fonds zu einem sehr hohen Prozentsatz hinter dem jeweiligen Benchmark-Index (auf denen üblicherweise ETFs abgebildet werden) zurückbleiben.

Außerdem sieht man: Je globaler eine Strategie ist (bzw. je höher die Länderdiversifikation ausfällt), desto höher fällt auch der Prozentsatz aus, wo aktive Fonds schlechter performen. Hier sind wir im hohen 90er Bereich.

Da das Long Run Value Portfolio auch einen langfristigen und breit gestreuten Ansatz verfolgt, sind breit gestreute Indizes genau das richtige, um langfristig erfolgreich am Kapitalmarkt partizipieren zu können.

Zusammenfassend folgendes Statement der Studienautoren:

Was gerne vergessen wird bei solchen Vergleichen ist ein Fakt, welchen ich im letzten Beitrag, anhand eines Beispiels, ausführlich beschrieben habe: Aktiv gemanagte Fonds sind teuer und haben dadurch eine Renditebremse eingebaut. Man investiert quasi mit angezogener Handbremse. Autofahren kann man zwar auch, wenn diese angezogen ist, aber erstens machts keinen Spaß und zweitens kommt man nicht recht auf Tempo 😉

Nun wissen wir das im allgemeinen aktive Fonds sehr wahrscheinlich schlechter abschneiden als passive Vergleichsprodukte. Im folgenden Abschnitt möchte ich das anhand des aus dem vorherigen Beitrag bekannten (sauteuren) Master s Best-Invest B (ISIN: AT0000745179) im Vergleich zu einem ETF auf den MSCI World (ISIN: IE00B4L5Y983) hervorheben.

Performance Vergleich Spezifisch

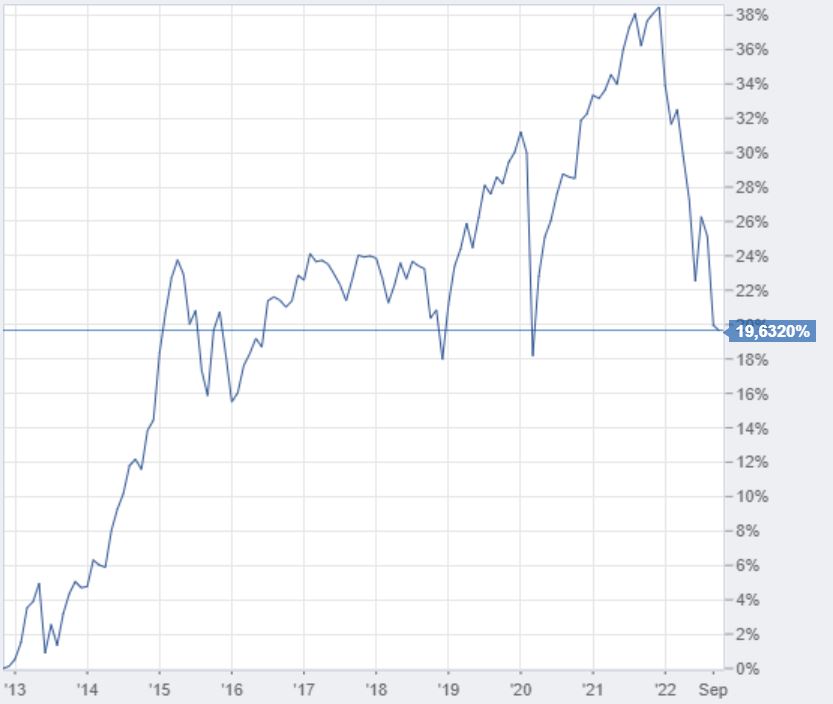

Schauen wir uns also mal die letzten 10 Jahre des Master s Best-Invest B im Vergleich zu einem MSCI World an. Zuerst der aktive Fonds der Sparkasse mit einer Rendite von 19,6% über die letzten 10 Jahre.

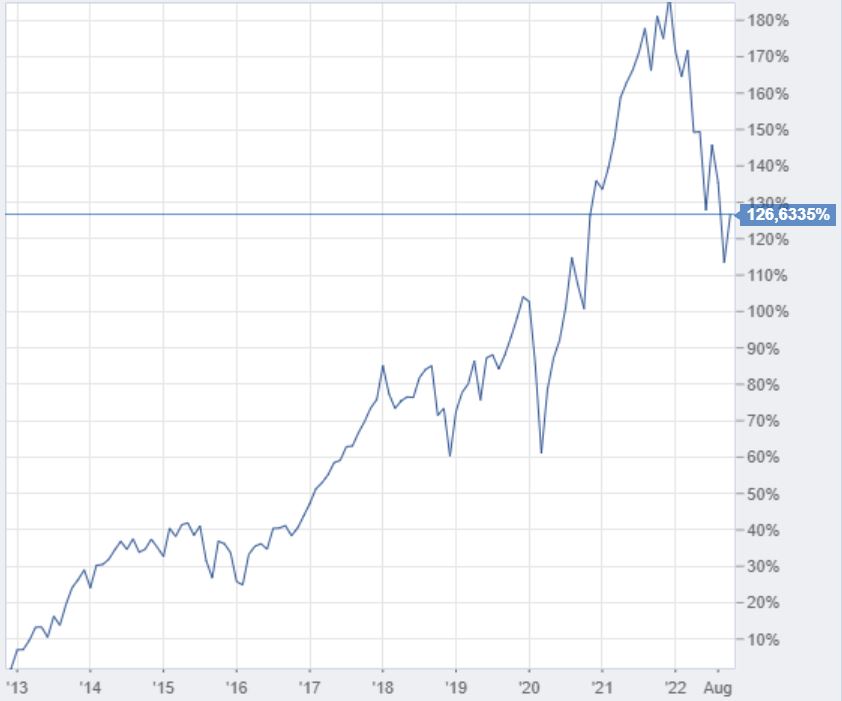

Und hier ein ETF auf den MSCI World über denselben Zeitraum mit einer Rendite von 126,6%.

Nicht nur bei den Kosten ein Riesenunterschied, auch bei der Performance sind Welten zwischen diesen beiden Investments. Die Vergangenheit ist natürlich kein Garant, dass es in der Zukunft so weitergeht, aber die Anzeichen sind ziemlich eindeutig, sodass es ziemlich unwahrscheinlich ist, dass auf einmal der Sparkasse Fonds den Rendite-Turbo zündet und diese 107% Differenz wettmacht.

So wie auch schon Burton G. Malkiel festhielt, geht es um breite Diversifizierung, Rebalancing, Verwendung von ETFs und seiner Strategie treu zu bleiben. All das tut genau das Long Run Value Portfolio und (bis auf das Rebalancing) bieten das auch ETFs.

Those timeless lessons involve broad diversification, annual rebalancing, using index funds, and staying the

Burton G. Malkiel in „A Random Walk Down Wall Street: The Time-Tested

course.

Strategy for Successful Investing“

Da stellt sich natürlich die Frage: Wieso gibt es immer noch traditionelle aktiv gemanagte Fonds?

Einer der Gründe ist sicherlich, dass ein ETF noch ein relativ junges Investmentvehikel ist. Erst in den 90er Jahren des letzten Jahrtausends kamen die ersten ETFs an die Börse und sie waren ausschließlich US-amerikanisch. Erst nach der Jahrtausendwende fanden sie den Weg nach Europa und in die Welt. Außerdem verdienen Banken mit den traditionellen Fonds gutes Geld, und wenn genug Kunden bereit sind dafür tief in die Tasche zu greifen, wieso sollte man dann groß einen ETF propagieren. Doch es gibt dennoch Gründe sein hart verdientes Geld in einen aktiv Fonds zu stecken.

Wann MACHT ein Aktive gemanagter Fonds sinn?

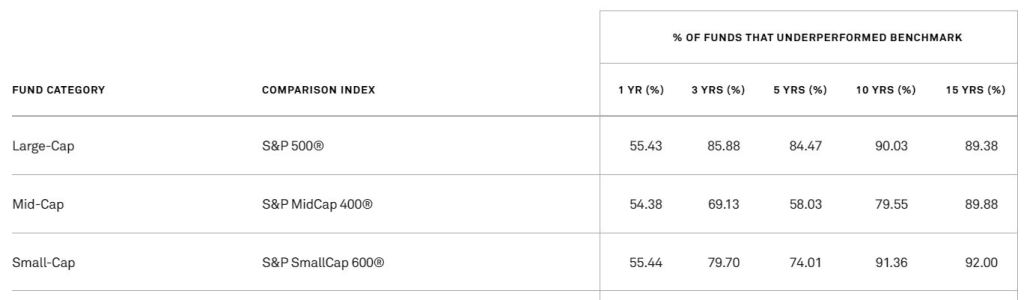

Wie die SPIVA Scorecard oben zeigt, ist bei kurzfristigen Investments ein aktiver Fonds statistisch gar nicht mal so schlecht. Um das herauszuheben, zeigt folgende Abbildung 3 Kategorien des amerikanischen Aktienmarkts und man sieht deutlich, dass, je kürzer der Anlagehorizont ist, desto weniger schlecht waren die aktiven Fonds im Mittel.

Weiters bieten sie in volatilen Marktphasen durchaus Chancen, wenn ein intelligentes Fondsmanagement betrieben wird. Speziell wenn eine Krise bevorsteht, (wann genau diese Krisen auftreten bzw. wie heftig diese ausfallen werden, kann natürlich keiner sagen) kann man mit geschickten Verschiebungen im Fonds die Verluste, welche nun mal bei einer Krise vorkommen, in Grenzen halten, während der Index stur in die Krise hineinmanövriert. Da aber das Timing dieser Umschichtungen bei 1-2 Krisen vielleicht richtig sein kann, aber dauerhaft mehr Glück als Können braucht, sind aktive Fonds über einen längeren Zeitraum, wie wir oben bereits gesehen haben, einfach keine besseren Rendite-Bringer als passive Investments.

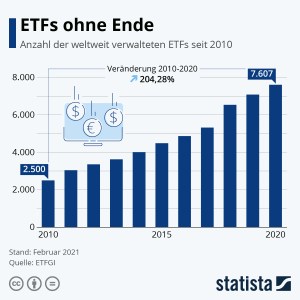

Außerdem sind aktive Fonds sinnvoll, wenn man in „schwierige“ Märkte investieren will. In diese Kategorie fallen Branchen, Länder, Regionen, usw., die keinen Index haben oder anderweitig schwer zu investieren sind. Es gibt zwar mittlerweile Unmengen an ETFs (siehe Abbildung unten) aber wenn man beispielsweise in den kasachischen Bankensektor investieren will, wird das sehr wahrscheinlich nicht mit einem ETF möglich sein. Man könnte zwar Einzelaktien kaufen, und das Fondsmanagement selbst übernehmen, oder aber mal Google anwerfen und man wird vielleicht bei der kasachischen Sparkasse fündig, die einem dann vielleicht einen Master s Best-Invest B Kazakh Finance anbieten wird. Das war natürlich nur ein fiktives Beispiel, aber so in der Richtung könnte es tatsächlich funktionieren. Solche speziellen Fonds sind natürlich nicht so einfach aufzulegen, da in gewissen Ländern der Kapitalmarkt erst noch laufen lernen muss und somit für die breite Masse gar nicht zugänglich ist.

Ähnlich verhält es sich mit zukünftigen Megatrends (z.B. Metaverse, autonomes Fahren, Künstliche Intelligenz, etc.), auf die es zwar auch schon ETFs gibt, aber es dann doch etwas Expertise braucht, um hier auf die richtigen Pferde zu setzen. Ein Beispiel eines aktiven Fonds zu solchen Zukunftsthemen ist der 10xDNA Disruptive Technologies Fonds von Frank Thelen, der eigene Research Teams zu diesen Themen einsetzt, welche natürlich bezahlt werden müssen, was schlussendlich zu einer Gebühr von 1,8%/Jahr führt. Übrigens: Dieser Fonds startete übrigens 2 Monate später als das Long Run Value Portfolio und liegt momentan (Stand: 06.11.2022) mit knapp 47% im Minus. Zum Vergleich kannst du die Performance des Long Run Value Portfolios hier einsehen.

Fazit

Langfristig (10+ Jahre) liefern breit gestreute aktive gemanagte Fonds in über 90% der Fälle eine schlechtere Rendite als ein ETF auf einen Vergleichsindex.

Aktive gemanagte Fonds lassen sich dieses Management natürlich vom Kunden bezahlen und sind somit teurer als ETFs. Banken verdienen nach wie vor sehr gut mit überteuerten aktiv gemanagten Fonds, die sie naiven Kunden andrehen. Ich hoffe dieser, und vor allem der vorherige Beitrag konnten hier etwas Aufklärungsarbeit leisten.

Mit ETFs auf Indizes macht man sicher keine 70%/Jahr Rendite. Dies kann bei diversen aktiven Fonds über einen kurzen Zeitraum, von wenigen Jahren, durchaus vorkommen. Vor diesen 70%/Jahr kann aber genauso leicht ein Minus stehen und diese Volatilitäten muss man erst mal psychologisch aushalten. Daher verfolge ich zum Aufbau meiner Altersvorsorge eher den langweiligen, kosteneffektiven, risikominimierenden und psychologisch leichter verkraftbaren Ansatz, auf dem die Strategie des Long Run Value Portfolios basiert.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

2 Gedanken zu “Passiv oder Aktiv?”