Wie im letzten Beitrag angekündigt, werde ich in diesem Beitrag die einzelnen Bausteine meines Portfolios kurz vorstellen, die so an (winzigen) Kosten verursachen und was eigentlich genau durch den jeweiligen ETF abgebildet wird. Da ich das Ganze per monatlichem Sparplan bespare, verliere ich darüber auch ein paar Worte. Außerdem erfährt ihr meine Meinung zum Thema ESG, denn wo ESG draufsteht, ist noch nicht sicher, dass der Inhalt auch ESG ist. Darüber hinaus gibt es ein paar Insights wieso ich die Zusammensetzung schon mal etwas umgebaut habe und auch ein ETF schon rausgeflogen ist. Zu guter Letzt wird es zur nicht ganz unwichtigen Performance ein paar Sätze und Zahlen geben.

Mein Portfolio im Detail

Wie schon im vorherigen Beitrag geschildert, besteht das Long Run Value Portfolio aus den in der unten abgebildeten Tabelle ersichtlichen Bestandteilen, wobei ich sie noch um die Spalte ISIN (International Securities Identification Number), mit der sich jedes Finanzprodukt eindeutig identifizieren lässt, und die Spalte TER (Total Expense Ratio), welche die Kosten / Jahr für das jeweilige Finanzprodukt zeigen, erweitert habe. Das in Klammer stehende „Acc“ steht für accumulating, oder zu Deutsch thesaurierend, was nichts anderes bedeutet, dass Dividenden (im Falle von Aktien ETFs) und Zinserträge (im Falle von Anleihe ETFs) automatisch wieder im gleichen ETF investiert werden. Im Gegensatz dazu gibt es auch ausschüttende ETFs, bei denen dann das Kürzel dist“ für distributing im Namen steht. Da ich mit meiner Strategie einen langfristigen Vermögensaufbau anstrebe, ist es sinnvoll auf Ausschüttungen zu verzichten und die thesaurierende Variante zu wählen. Außerdem ergibt sich durch die Thesaurierung ein kleiner Steuervorteil. Das Thema Steuern wird bald einen eigenen Blogbeitrag bekommen, denn wir wollen ja das Vater Staat seinen „gerechten“ Anteil bekommt 😉

| Instrument | Gewichtung (in %) | ISIN | TER (in %/Jahr) |

| MSCI World ESG USD (Acc) | 46.06 | IE00BFNM3J75 | 0.20 |

| Core MSCI World USD (Acc) | 16.39 | LU1781541179 | 0.12 |

| MSCI EM IMI ESG USD (Acc) | 15.05 | IE00BFNM3P36 | 0.18 |

| Core MSCI EM IMI USD (Acc) | 1.52 | IE00BKM4GZ66 | 0.18 |

| MSCI World Small Cap USD (Acc) | 10.96 | IE00BF4RFH31 | 0.35 |

| Euro Inflation Linked Gov Bond EUR (Acc) | 4.07 | IE00B0M62X26 | 0.09 |

| Physical Gold | 0.80 | IE00B4ND3602 | 0.12 |

| Cash | 5.15 | 0 |

Bevor ich auf die einzelnen Positionen eingehe, schon eines vorweg: Die Kosten für dieses Portfolio (gewichteter Durchschnitt der TER) belaufen sich auf schlanke 0.18% pro Jahr. Schaut man dann mal in die Prospekte, die unsere Hausbanken zu dem Thema Altersvorsorge auflegen, wird man schnell feststellen, dass ein selbstgebautes Portfolio, wie das oben dargestellte Long Run Value Portfolio, mindestens um den Faktor 10 geringere Kosten verursacht. Das ist auch logisch, denn die Banken müssen ihre Filialen, Fondsmanager und Glaspaläste ja auch irgendwie finanzieren. Doch genug zum Banken Bashing, schauen wir uns nun die einzelnen Bausteine an:

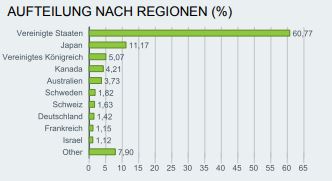

MSCI World ESG USD (Acc): Dieser ETF, mit einem aktuellen Volumen von gut 1.7Mrd EUR, investiert marktkapitalisierungsgewichtet in mehr als 1400 große und mittelgroße Unternehmen in den Industrieländern dieser Welt. Zu diesen Ländern gehören USA, Japan, Vereinigtes Königreich, Kanada, Frankreich, Schweiz, Deutschland, Australien, um mal die Schwergewichte zu nennen, wobei eigentlich nur 1 Land, nämlich die USA mit fast 69%, den Index dominiert. Das ist auch vollkommen logisch, da die großen Firmen dieser Welt in den USA ihren Sitz haben, aber doch global ihre Umsätze erzielen. Man denke nur an die Giganten Apple, Microsoft, Alphabet (Google), Amazon und wie sie alle heißen. An dieser Stelle ist zu erwähnen, dass dieser Index Länder wie China, Südkorea, Taiwan, Indien, Indonesien, Vietnam, quasi ganz Asien ohne Hongkong, sowie lateinamerikanische und afrikanische Länder NICHT enthält. Der MSCI World bildet also bei weitem nicht die ganze Welt ab, was man bei dem Namen durchaus vermuten könnte. Außerdem schließt dieser Index Unternehmen aus die gewisse ESG (Environmental, Social, Governance) Kriterien verletzen. Mehr zum Thema ESG gibts weiter unten.

Core MSCI World USD (Acc): Dieser ETF ist ähnlich dem vorherigen aufgebaut, jedoch filtert dieser nicht nach ESG-Kriterien, weshalb mehr als 1500 Unternehmen enthalten sind. Außerdem ist sein Volumen, mit gut 2Mrd EUR, etwas größer

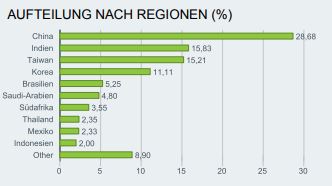

MSCI EM IMI ESG USD (Acc): Hier werden die Unternehmen abgebildet, die zu den sogenannten Emerging Markets (EM) gehören. Quasi alles andere wirtschaftlich Relevante, was in den oben genannten Indizes nicht enthalten ist. Dazu zählen wirtschaftliche Kapazunder wie China, Indien, Taiwan, Südkorea, Brasilien usw. Dieser ETF besitzt ein Volumen von gut 1.6Mrd EUR und investiert nicht nur in große und mittelgroße Unternehmen sondern auch in kleinere Unternehmen (Small Caps), erkennbar am Kürzel IMI (Investible Market Index), daher auch seine große Streuung über mehr als 2000 Unternehmen, wobei nicht ESG konforme Unternehmen ausgeschlossen werden.

Core MSCI EM IMI USD (Acc): 2 Unterschiede zum vorher beschriebenen EM ETF sind hier zu erwähnen: Er filtert nicht nach ESG-Kriterien, enthält daher über 2100 Unternehmen und auch das investierte Volumen von über 14Mrd EUR ist um ein Vielfaches größer.

MSCI World Small Cap USD (Acc): Dieser ETF investiert in die gleichen Länder wie der erste ETF dieser Aufzählung (also alle Industrieländer), jedoch nur in kleinere Unternehmen (Small Caps) der Industrienationen dieser Welt. Hier sind fast 3300 Unternehmen abgebildet und das Fondsvolumen beträgt gut 2Mrd EUR.

Die bisher genannten Bausteine decken den Aktienanteil des Long Run Value Portfolios ab. Bis auf eine Ausnahme (Im Zuge des Ukraine Kriegs wurde Russland aus den Indizes ausgeschlossen) sind alle wirtschaftlich relevanten Nationen enthalten und mit fast 7000 Unternehmen aus allen möglichen Branchen ist eine breite Diversifizierung sichergestellt. Nun sehen wir uns die Investitionsreserve an:

Euro Inflation Linked Gov Bond EUR (Acc): Wie der Name schon sagt, bildet dieser ETF Government Bonds, also Staatsanleihen, der größten Euro-Länder (Deutschland, Frankreich, Italien und Spanien) inflationsindexiert ab. Diese Inflationsindexierung leistet momentan aus offensichtlichen Gründen ganze Arbeit, kann aber das aktuelle „Blutbad“ am Anleihemarkt auch leider nur abmildern. Wie diese „Inflationsindexierung“ genau funktioniert, wird Thema eines eigenen Beitrags sein.

Physical Gold: Genau genommen handelt es sich hier um keinen ETF sondern um einen ETC (Exchange Traded Commodity), welcher an den Goldpreis gekoppelt ist. Gold ist zwar kein Investment was „to the moon“ steigen wird, aber das Edelmetall ist ein sinnvoller Stabilisator und es hat diese Eigenschaft schon über Jahrhunderte bewiesen.

Cash: Ich denke das braucht keine detailliertere Beschreibung.

Das ist die Investitionsreserve, quasi das Pulver, welches in normalen Zeiten trocken gehalten wird, im Optimalfall selbst ein bisschen Rendite generiert und in Krisenzeiten zum Aufstocken des Aktienanteils dient.

Wenn ihr mehr über die jeweiligen ETFs erfahren wollt, so kann ich euch die Website von justETF empfehlen, wo ihr wirklich alle möglichen Informationen ausgraben könnt.

Gewichtungsphilosophie

Wie man unschwer an der Verteilung der Portfolio-Anteile erkennen kann, folgen die einzelnen Bausteine, der in den Strategie-Blogposts beschriebenen Verteilung von Aktien und Investitionsreserve (80/20 in Zustand A, 90/10 in Zustand B und 100/0 in Zustand C). In diesem Abschnitt möchte ich euch den Hintergrund der Aufteilung des Aktienanteils näher bringen.

Es gibt grundsätzlich verschiedene Gewichtungsmethoden, nach denen man sein Portfolio aufstellen kann, wie zum Beispiel nach Marktkapitalisierung, Brutto-Inlands-Produkt (BIP), gleichgewichtet, Gewichtung nach der Bevölkerungsgröße und so weiter. Mir persönlich scheint eine Gewichtung nach Marktkapitalisierung am sinnvollsten, da sie Großkonzerne übergewichten und somit ich von deren Marktmacht profitieren kann. Da viele große Unternehmen ihren Sitz in den USA haben, erklärt sich auch der sehr hohe US-Anteil. Angesichts der wirtschaftsfreundlichen Einstellung der Amerikaner ist ein so hoher US-Anteil sicher nicht schlecht für eine gute Rendite in der Zukunft. Klar ändern sich die Kräfteverhältnisse ständig, beispielsweise sind momentan die Tech-Giganten Apple, Microsoft, Alphabet ganz vorne, während vor mehr als 15Jahren die Banken eine gewichtigere Rolle spielten, doch in der Gesamtheit hat sich eine marktkapitalisierte Gewichtung historisch immer sehr gut geschlagen, was nicht heißen soll das sich das nicht ändern kann, aber es ist eben mein „best guess“ und auch die ETFs am Markt sind zum Großteil nach Marktkapitalisierung gewichtet, was natürlich den Pool an wählbaren ETFs sehr groß gestaltet.

Die oben genannten Überlegungen angewandt, ergibt sich für den Aktienanteil folgende Verteilung:

| Aktien von: | Gewichtung in % |

| Große und mittelgroße Unternehmen (Large- und Mid-Caps) der Industrienationen (MSCI World) | 68.75 |

| Große, mittelgroße und kleine Unternehmen (Large-, Mid- und Small-Caps) der Schwellenländer (MSCI Emerging Markets IMI) | 18.75 |

| kleine Unternehmen (Small Caps) der Industrienationen (MSCI World Small Cap) | 12.5 |

Diese Gewichtung bleibt übrigens im Aktienanteil selbst immer konstant, auch über verschiedene Zustände hinweg. Nur der Aktienanteil als Ganzes ändert bei einem Zustandswechsel seine Gewichtung im Portfolio

Wie Bespare ich dieses Portfolio

Ich habe weder im Lotto gewonnen noch einen Riesenbetrag geerbt, aber ich habe ein kontinuierliches Einkommen, und ein Teil davon wird jeden Monat in das Portfolio gesteckt. Dies geschieht per automatischem Sparplan in die oben erwähnten Bestandteile. Die jeweiligen Summen werden so gewählt das immer das Zielgewicht zum aktuellen Zustand wiederhergestellt (re-balanced) wird. Um die genauen Beträge zu ermitteln, nutze ich den Rebalancing Rechner der Website von Finanzfluss, die übrigens zum Thema Investieren und Altersvorsorge erstklassige Beiträge haben und auch einen empfehlenswerten YouTube Kanal bespielen.

Als Broker nutze ich Trade Republic, bei dem alle oben genannten Portfolio-Bestandteile als Sparplan kostenlos zu besparen sind. Sind mal Käufe oder Verkäufe zu tätigen (beispielsweise, wenn wir wieder von Zustand B in Zustand A wechseln) so wird 1€ pro Order in Rechnung gestellt. Trade Republic sendet mir im Laufe des Jahres einen Steuerreport des vergangenen Jahres zu, der dann bei der Steuererklärung verwendet werden kann. Mehr zu diesem Broker und auch zu den beachtlichen Kostenvorteilen, wird es schon bald in Form eines eigenen Blogbeitrags geben.

Meine Meinung zu ESG

ESG, das ist doch Klima- und Umweltschutz, wie kann man da NEIN sagen, wird sich jetzt so mancher Leser denken. Ich bin auch überzeugt das wir gegen die weitere Klimaerwärmung etwas tun sollen und auch müssen, deshalb sollte dieser Punkt auch Beachtung finden, wenn es darum geht eine Investmententscheidung zu treffen. Fangen wir aber mal mit den Basics an. Für was steht eigentlich ESG?

E: Environmental oder wie ökologisch handelt ein Unternehmen. Wie ist beispielsweise sein CO2-Fußabdruck? Wie wird Abfall entsorgt?

S: Social oder wie sozial ist ein Unternehmen. Wie werden beispielsweise die Mitarbeiter behandelt? Werden die Menschenrechte eingehalten?

G: Governance oder wie wird das Unternehmen geführt. Werden die Gesetze eingehalten? Gibt es Korruption?

Wie man sieht, ist ESG viel mehr als Klima- und Umweltschutz. Für meinen Geschmack auch viel zu viel mehr. Bitte nicht falsch verstehen. Alle Punkte die ESG abdeckt sind, einzeln betrachtet, sehr wichtige Aspekte und mir persönlich auch wichtig, aber das, was alles in diesem Rating dargestellt werden soll, ist einfach „too much“ unter einem Hut. Während für den einen ein CO2 neutrales Unternehmen wichtig ist, ist für den anderen eine Frauenquote von 50% im Vorstand der Inbegriff eines ESG konformen Unternehmens. Würde man ein Rating für „Wie glücklich sind die Menschen auf dieser Welt“ aufstellen, wären wir beim gleichen Problem: Für die einen ist Glück Geld, für die anderen Gesundheit und ein paar sind am glücklichsten, wenn der FC Bayern die Champions League gewinnt. Außerdem lassen sich viele Komponenten dieses Ratings quer über alle Industrien nur sehr schwer vergleichen. Ein weltweit agierender Stahlkonzern wird höchstwahrscheinlich nie den CO2-Fußabdruck einer Großbank erreichen.

In einer sehr umfangreichen Studie haben Forscher des MIT und der Universität Zürich gezeigt, das ESG-Ratings verschiedener Rating-Agenturen eine sehr niedrige Korrelation aufweisen. Den Link zum Paper der Studie findest du hier. Einen Ausschnitt aus dieser Studie, welcher die große Divergenz zwischen den Rating-Agenturen darstellt, siehst du unten:

Idealerweise würde in der Tabelle überall eine 1.00 stehen, was auf eine perfekte Korrelation hindeuten würde. Zusammengefasst sagt uns die Studie, dass die Auswahl der Rating-Agentur, einen sehr großen Einfluss auf das ESG-Rating eines Unternehmens hat. Das ist aus meiner Sicht ein absolutes Warnsignal und ein Beweis dafür, dass dieses Rating einfach noch das eine oder andere Update braucht. Für anerkannte Forscher ist das alles zu willkürlich, daher werden ESG-Investments in meinem Portfolio sukzessive an Gewicht verlieren. Einen kompletten Rauswurf der ESG ETFs habe ich einfach nicht mit meinem Gewissen vereinbart bekommen, daher bleiben sie doch irgendwie in meinem Portfolio. Doch werden sie, wenn sich beim Thema ESG nichts ändert, einfach immer mehr an Einfluss auf mein Portfolio verlieren. Für uns alle (damit meine ich die Menschheit und den Planeten) hoffe ich, dass sich die ESG-Bewertungsmethodik in Zukunft verbessert und es in Zukunft ein System geben wird, wo agenturübergreifend ähnliche Ergebnisse am Ende rauskommen.

Meine Fehler, Learnings und Korrekturen

If you don’t make mistakes, you are not working on hard enough problems. And that’s a big mistake

Frank Wilczek, 2004 Nobel Prize winner in physics

Am meisten lernt man durch Fehler. Diese Fehler die daraus gezogenen Learnings und die entsprechenden Anpassungen möchte ich euch hier vorstellen.

Fehler #1 Home Bias: Als Österreicher und glühender Europäer ist man geneigt den europäischen Wirtschaftsraum als größer anzunehmen als er wirklich ist. Hierzu hilft ein kurzer Faktencheck: Diese Liste vom Börsenportal von Focus Online zeigt uns wie abgeschlagen Europa eigentlich ist: Das höchstplatzierte europäische Unternehmen LVMH aus Frankreich landet auf Platz 15, dann kommen auf Platz 20 bzw. 23 die Schweizer Konzerne Nestle und Roche. Auf Rang 37 und 39 dann die beiden Öl-Firmen BP und Shell. Also ziemlich wenig aus Europa und noch weniger aus der Euro-Zone.

Zu Beginn hatte mein Aktienanteil noch einen ETF auf den MSCI Europe enthalten, ich habe also Europa übergewichtet, da die europäischen Unternehmen ja auch schon im MSCI World enthalten sind. Außerdem hatte ich am Anfang keinen Small Cap ETF, damit auf fast 3300 Unternehmen verzichtet und als Folge dessen fast nur halb so viele Unternehmen im Portfolio wie jetzt. Daher kickte ich den Europa ETF raus, nahm einen Small Cap ETF dazu und schichtete etwas um. Wie sich herausgestellt hat, wer der Rauswurf des MSCI Europe ETFs eine richtige Entscheidung und, wenn man sich die momentane Lage in Europa ansieht, es ist auch nicht recht viel Besserung in Sicht, was eine Übergewichtung Europas rechtfertigen würde. Außerdem wäre ein überproportionaler Europa-Anteil nicht mit meiner Strategie (zum Start meiner Investmentkarriere war diese noch in der Entstehungsphase) in Einklang zu bringen.

Learning #1: Immer alles global betrachten und entsprechend der wirklichen Größenverhältnisse eine Investmententscheidung treffen

Fehler #2 Blendung durch ESG: Wie schon im vorigen Abschnitt zu diesem Thema beschrieben, sind wir noch ziemlich weit entfernt um beim Thema ESG eine saubere und vor allem konsistente Unternehmensbewertung sicherzustellen. Ich habe damals einfach blind auf das Kürzel ESG vertraut, doch man sollte sich immer folgendes durch den Kopf gehen lassen, wenn man vor einer Investmententscheidung steht: Verstehe ich zu 100% in was ich investiere? Bei ESG ist dies definitiv nicht der Fall und so habe ich mich nach einiger Zeit entschieden ETFs ohne ESG Filter zu besparen. Die ESG-ETFs die aktuell im Depot sind möchte ich, aus dem oben genannten Grund, trotzdem nicht rauswerfen.

Learning #2: ESG hört sich gut an, braucht aber noch Anpassungen

Auch bei der Investitionsreserve gab es eine Korrektur. Ich bespare die inflationsindexierten europäischen Staatsanleihen nicht mehr und steige sukzessive auf Gold um. Die ganzen Verwerfungen am Anleihemarkt (aktuelles Beispiel sind britische Staatsanleihen, die vor wenigen Wochen im Kurs eher an eine Kryptowährung erinnert haben) sind mir etwas zu heiß, weshalb ich hier eher den Fokus auf Gold lege, welches schon oft in der Geschichte seine Stabilitätsqualitäten bewiesen hat.

Performance

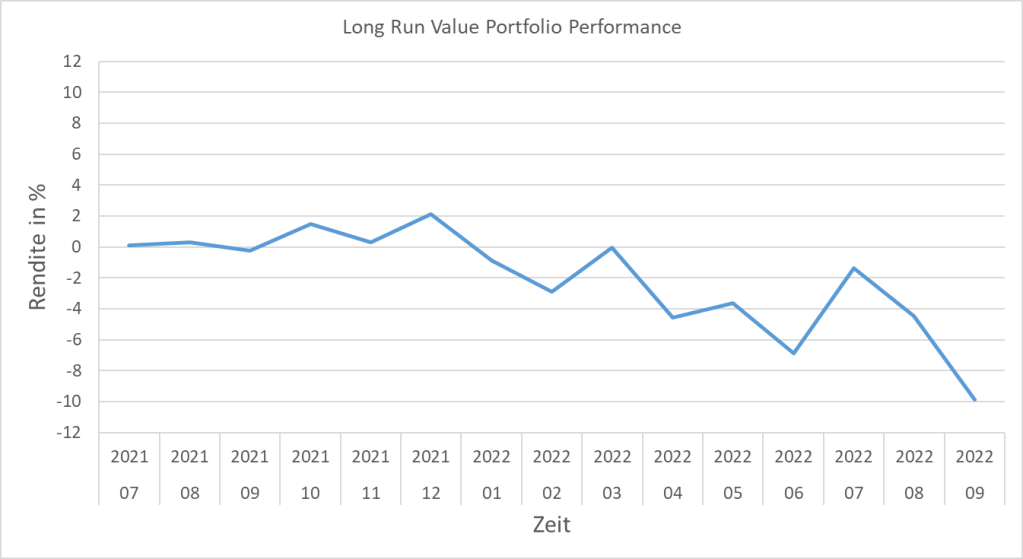

Das Beste kommt bekanntlich zum Schluss. Doch wie ihr an der momentanen Marktsituation unschwer erkennen könnt, ist das folgende sicherlich nicht das Beste, sonder nur der Anfang von etwas Gutem.

Mit Stand 23.10.2022 stehe ich bei einer Rendite von -7.85%

Durch meine Strategie bin ich überzeugt, dass ich in the „long run“ ordentlich „value“ generieren werde. Meine Narrative, die mich in dieser Annahme bestärken, habe ich in den vorangegangenen Blogbeiträgen ausführlich behandelt, daher ist diese Momentaufnahme eben eine Aufnahme des Moments und nicht mehr. Langfristig wird es nach oben gehen!

Ein solches Performance Update, wo ich auf Anpassungen und spannende Entwicklungen eingehen werde, wird es in Zukunft ca. alle 3 Monate geben. Das nächste folgt also dann im Januar. Außerdem wird eine neue Seite auf meinem Blog hinzugefügt, wo ich den oben abgebildeten Performance Chart und die Gewichtungen der Anteile darstellen und monatlich aktualisieren werde. Was meinst du, wie wird sich mein Portfolio entwickeln?

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

6 Gedanken zu “Portfolio, Konstruktionsfehler ESG, Korrekturen und Performance”