Viele von euch werden es bereits wissen, dass ich dem Thema ESG-Investments (Kurzform für Environmantal, Social and Governance) sehr kritisch gegenüber stehe, was ich in meinem Blogbeitrag zu Portfolio, Konstruktionsfehler ESG, Korrekturen und Performance schon anklingen habe lassen. Mittlerweile ist seit dem Verfassen des oben genannten Beitrags doch schon wieder einige Zeit vergangen und ich möchte mal ganz nüchtern wieder auf dieses Thema blicken.

Warum ESG?

Der ursprüngliche und auch durchaus richtige Gedanke zum Thema ESG, ist folgender: Investoren sollten bequem anhand eines Ratings, ähnlich dem der Bonität von Ländern, ihre Investitionsentscheidungen im Sinne von

- Environment: Umweltschutz, Energieeffizienz, CO₂-Fußabdruck, etc.

- Social: Arbeitssicherheit, Gesundheitsschutz, Diversität, etc.

- Governance: Unternehmenswerte, Steuerungs- und Kontrollprozesse, etc.

treffen können. Das hört sich vorerst mal gar nicht so schlecht an: Man sieht sich das ESG Rating an, sieht eine sehr hohe Punktzahl und ist sich sicher, damit die Erde zu retten, gleichzeitig den Gender-Gap zu reduzieren und alle Arbeiter der Firma eine bessere Work-Life-Balance zu ermöglichen. Ganz so einfach ist es natürlich nicht. Warum das eben keine „gmahde Wiesn“ ist, wie wir in Österreich dazu sagen würden, versuche ich nun zu beschreiben.

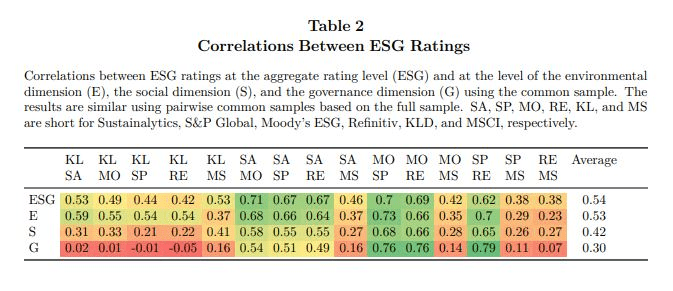

Dazu nehme ich mir wieder die Studie vor, die ich auch schon im ersten Beitrag zum Thema ESG verwendet habe.

Wenn alles eindeutig wäre, müsste in der Abbildung oben, überall eine 1 stehen, doch das höchste der Gefühle ist eine Korrelation von 0,79 im Governance Rating zwischen den Agenturen S&P Global und Refinitiv. Ganz wild scheint mir die Governance Rating Korrelation zwischen KLD und Refinitiv mit einem Wert von -0,05, was nichts anderes heißt, dass gewisse Punkte von der einen Rating-Agentur als gut angesehen werden und gleichzeitig die andere Rating-Agentur, die gleichen Punkte schlecht findet. Eine bizarre Situation, die zeigt, dass dieses System noch in ganz kleinen Kinderschuhen steckt.

Vergleicht man die Korrelationen bei Kreditratings, so kommen die auf einen Wert von 0,99, sprich, man kann sich auf dieses Rating verlassen.

Die oben erwähnte Studie hat auch schon ein paar Jahre auf dem Buckel (sie wurde veröffentlicht im August 2019) und in der Zwischenzeit muss sich doch etwas getan haben. Daher habe ich mich im Netz mal etwas schlau gemacht.

Da wäre eine Studie von Dimson, Marsh und Staunton, veröffentlicht im November 2020, welche zu einem ähnlichen Schluss kommt: „Regardless of the rating agency, bond ratings for a particular issuer are broadly similar. This is not the case for ESG ratings. Companies with a high score from one rater often receive a middling or low score from another rater.„

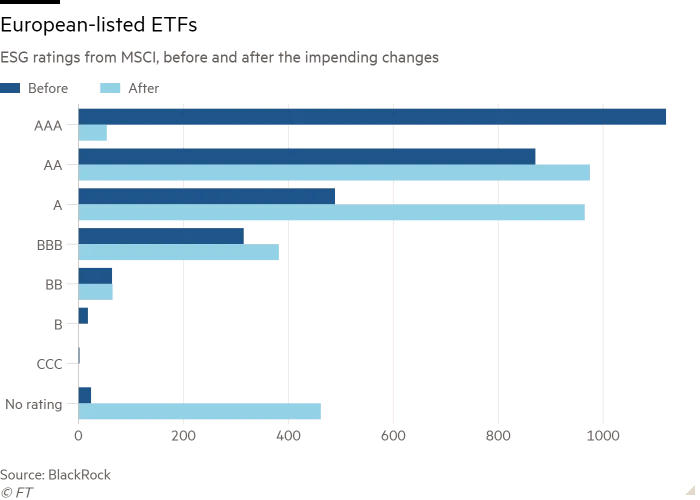

Den Vogel hat aber heuer MSCI abgeschossen, als sie im März verkündet haben, eine andere Einstufung vorzunehmen. Das beschreibt hier die Financial Times ausführlich. Hier ein Bild als Zusammenfassung:

Das ist ungefähr so, als würde die EU sagen, dass 1 Meter in Zukunft 10 % länger ist. Gerade wenn man sein hart verdientes Geld investiert, sollte es doch glasklar sein, worin man investiert und nicht der Laune einer Ratingagentur ausgeliefert sein. Wundertüten sind nett als Geburtstagsgeschenk, aber wenn es um die Geldanlage geht, mache ich darum einen großen Bogen.

Meine persönlichen Gedanken zu ESG

Unabhängig von der völlig willkürlichen Bewertung der Ratingagenturen ist mir eine Sache noch ganz wichtig zu erwähnen: Das Ziel von uns allen sollte ja sein, dass wir unsere Wirtschaft so umbauen, damit wir unsere Erde nicht noch weiter in Richtung Abgrund treiben. Auf dieser Welt gibt es zig energieintensive Branchen, die uns auf diesem Weg ein Klotz am Bein sind. Diese Branchen brauchen viel Geld, um ihre Prozesse, Verfahren usw. in Richtung einer klimaschonenderen Variante umzustellen. Durch die ESG-Ratings werden aber genau diese Branchen von wichtigen Finanzströmen abgeschnitten. Wie wir dann das Klima retten wollen, erschließt sich mir nicht.

ESG ist und bleibt sehr schwer zu quantifizieren, daher tue ich mir diesen „Spaß“ gar nicht erst an, sondern investiere breit gestreut in möglichst alle investierbaren Firmen dieser Welt und lasse den Zirkus ESG weiter seine Spielchen machen. Vielleicht wird ja irgendwann wirklich mal was Sinnvolles daraus.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “ESG, wird das endlich was?”