Im letzten Beitrag habe ich schon kurz angeschnitten, wie man sich gegen die Inflation schützen kann. Bei Immobilien bin ich jedoch aus mehreren Gründen sehr skeptisch, obwohl vor allem die älteren Semester unter uns auf Betongold schwören. Wie schwer es eigentlich ist in Immobilien zu investieren, welche klaren Vorteile für Unternehmensbeteiligungen (Aktien) sprechen und welche Entwicklungen uns in Zukunft am Immobiliensektor erhebliche Kopfschmerzen bereiten werden, erfährst du in diesem Beitrag.

Wenn ich in diesem Beitrag von Immobilien schreibe, meine ich ausschließlich Objekte, die nicht für den Eigengebrauch bestimmt sind, sondern als Investitionsobjekt eine Rendite generieren sollen. Bei Eigennützung der Immobilie sollten in erster Linie persönliche Ansprüche über allem anderen stehen, daher schließe ich diese hoch individuelle Betrachtung in diesem Beitrag aus.

Immobilien und Aktien im Vergleich: Allgemein

Wenn man in Immobilien investieren will, muss man sich im Klaren sein, dass man eine solche Investition nicht einfach abbauen und woanders wieder aufstellen kann. Wie der Name schon verrät, ist man nicht besonders mobil mit Betongold. Die Auswahl des Standorts, bzw. wie sich der Standort und seine Umgebung in Zukunft entwickeln werden, ist von zentraler Bedeutung und eine entsprechende Recherche ist essentiell, bevor man irgendwo zuschlägt.

Bei Aktien ist eine Beschäftigung mit dem Unternehmen (Geschäftsmodell, Kennzahlen, Wachstumsaussichten, Marktumfeld, Ausschüttungen, etc.) auch unausweichlich, aber nur wenn man gezielt in einzelne Aktien investiert. Wie in meinem Beitrag zu meinem Portfolio beschrieben, investiere ich im Glauben an das Wirtschaftswachstum der Weltwirtschaft in (fast) alle Aktien über ETFs. Klar muss man sich dabei auch Gedanken machen über die Gewichtungen, ETF-Auswahl und bei welchem Broker man das Ganze machen will, aber im Vergleich zu Einzelaktienauswahl bzw. der Auswahl einer geeigneten Immobilie haltet sich der Aufwand doch sehr in Grenzen.

Während man in Aktien bzw. ETFs schon mit sehr kleinen Beträgen einsteigen kann, ist das bei Immobilien unmöglich. Eine Immobile kauft man entweder ganz oder gar nicht, wobei die Differenz in den 6-stelligen (oder noch höheren) Euro-Betrag geht. Man braucht also schon ein sehr hohes liquides Vermögen oder einen Kredit, welcher zwar vor ein paar Jahren mit mickrigen Zinsen zu haben war, aber mittlerweile ist es als Kreditnehmer alles andere als lustig, wenn man sich die Zinssätze bei Immobilienkrediten so ansieht.

Die hohe Investitionssumme, die eine Immobilie zwangsläufig erfordert, ist für einen normal verdienenden Investor, wie mich, ein erhebliches Klumpenrisiko. Von einem derartigen Risiko spricht man dann, wenn man nur in einige wenige Objekte investiert, und dadurch die Gefahr eines großen Verlusts bei einem Ausfall eines Objekts (Klumpen) sehr hoch ist. In meinem Beitrag zu Strategie (LINK) habe ich das Thema Risikominimierung durch breite Streuung erwähnt. Das Risiko wird dadurch minimiert, dass man quasi in die gesamte Weltwirtschaft investiert und damit das Risiko auf einen Komplettausfall der Weltwirtschaft minimiert. Genau diese Risikominimierung ist aber nicht gegeben, wenn man nur in einige wenige Immobilien investiert. Wenn man entsprechend finanziell aufgestellt ist, kann man natürlich in Immobilien quer über den Globus verteilt investieren. Ich kann es nicht, so ehrlich bin ich 😉

Erwirbt man eine Aktie ist man sofort Miteigentümer der betreffenden Firma und man partizipiert sofort an ihrer Entwicklung über Dividenden und Kurssteigerungen bzw. Rückgänge. Bei Immobilien sprudeln Mieteinnahmen nur wenn man ein bereits vermietetes Objekt erwirbt. Ist das nicht so, muss man sich um einen solchen erst umsehen, was üblicherweise mit Kosten verbunden ist. Außerdem ist es immer wieder eine kleine Wundertüte, ob man einen pflegeleichten Mieter oder eben genau das Gegenteil in seiner Immobilie hausen hat. Bei Firmen kann auch mal eine Pfeife als CEO am Steuerrad sitzen, aber üblicherweise sind Underperformer bei börsennotierten Unternehmen recht schnell weg vom Fenster. Gute Unternehmen halten auch einen Idioten als CEO aus, pflegt die Investor-Legende Warren Buffett zu sagen.

Ab und an wird in der vermieteten Wohnung natürlich auch etwas kaputt. Sei es durch Materialermüdung, unachtsames Handeln des Mieters oder durch ein verrücktspielendes Wetter. Solche Schadensfälle ereignen sich meist zufällig, sind daher nur bedingt planbar und dementsprechend ärgerlich. Die Reparatur bzw. der Austausch nimmt nicht nur finanzielle Mittel in Anspruch, sondern kann (bei einem nicht so pflegeleichten Mieter) recht schnell, sehr viel Zeit verschlingen. Natürlich wird auch bei Firmen, von denen man Aktien kauft, hin und wieder etwas kaputt. Aber in der Regel löst die betreffende Firma diese Probleme von selbst und die Aktienbesitzer bekommen nichts davon mit.

In seiner Anlagestrategie sollte man sich auch über den Verkauf seiner Vermögenswerte Gedanken machen. Ein Abstoß eines Investments kann mehrere Gründe haben. Sei es eine Anpassung der Strategie, ein Verkauf, weil man von seinem Investment nicht mehr überzeugt ist, oder ganz banal, weil man einfach Geld braucht für eine große Investition. Kurzfristig verkaufen zu müssen ist natürlich eher suboptimal, aber oft spielt das Leben verrückt und es bleibt einem nichts anderes übrig.

Früher hat man bei einem Aktienkauf oder Verkauf in die Bank laufen müssen und eine Order platzieren, was natürlich (da sind wir wieder bei den gierigen Banken) mit fetten Gebühren und Zeitaufwand verbunden war. Heutzutage geht das per Handy-App unkompliziert und schnell, und man kann von überall aus, seine Anteile in Sekunden kaufen bzw. verkaufen. Das hat natürlich auch Schattenseiten und animiert zum pausenlosen herum-traden, da bei den modernen Online-Brokern (fast) keine Gebühren mehr anfallen. Wenn ich also eine Aktie verkaufen will (das gleiche gilt übrigens auch für den Erwerb), geht das unkompliziert und fast schon zu schnell.

Ganz anders sieht das bei Immobilien aus. Es gibt zwar auch zig Plattformen im World Wide Web, wo man Immobilien kaufen bzw. verkaufen kann, aber diese sind eher mehr Schaufenster als Handelsplatz. Bei Immobilien ist einfach noch immer extrem viel Bürokratie zu erledigen bis ein Objekt seinem Käufer auch offiziell gehört und das wird sich höchstwahrscheinlich auch in naher Zukunft nicht ändern. Üblicherweise sind dann auch ein Makler und ein Notar im Spiel, die natürlich auch ihre Provisionen bzw. Honorare sehen wollen. Zusammenfassend lässt sich also festhalten, dass man mit Aktien bzw. ETFs um ein Vielfaches flexibler ist als mit Immobilien.

Immobilien und Aktien im Vergleich: Performance

Warte nicht darauf in Immobilien zu investieren, investiere in Immobilien und warte.

T. Harv Eker

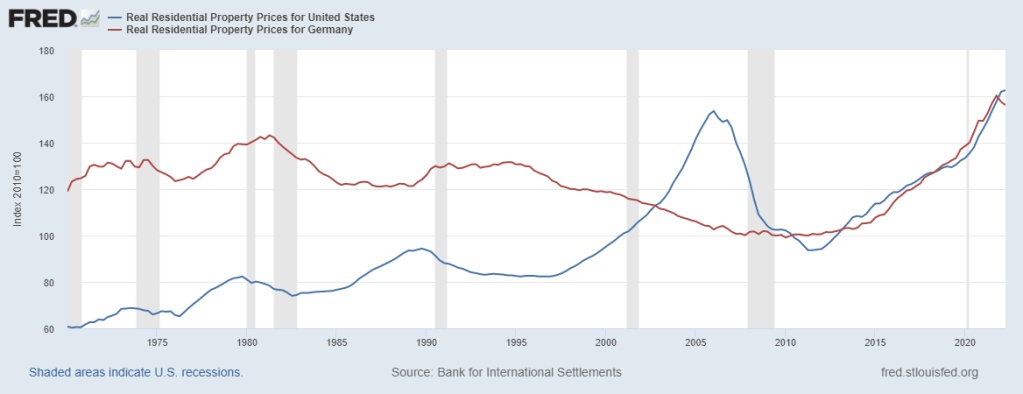

Ich kann mich noch sehr gut daran erinnern, wie die ältere Generation über Immobilien gesprochen hat: „Mit einer Immobilie, die man vermietet, hat man es geschafft.“ So oder so ähnlich formulierten sie das damals und diese Denkweise ist heute auch noch weit verbreitet. Klar ist eine Immobilie eine gute Möglichkeit ein passives Einkommen zu erzielen, bei der gleichzeitig auch der Wert des Assets selbst steigt, aber sieht man mal nüchtern auf die Daten der letzten 50 Jahre, muss man mal etwas Wasser in den Wein schütten. Sieht man sich nämlich mal die reale (nach Abzug der Inflation) Preisentwicklung (unten am Beispiel USA in blau bzw. Deutschland in rot) an, so sind im Zeitraum von 1970 bis 2010 Immobilien billiger geworden in Deutschland. Erst im letzten Jahrzehnt zogen die Immobilienpreise richtig an. In den USA sah das Ganze nicht ganz so schlecht aus, den von 1970 bis 2010 sah man real eine Rendite von 25%, bevor im letzten Jahrzehnt beide Kurven rund 60% Gewinn erzielten.

Erfreulicher sah es da schon bei Aktien aus. Unten ist der inflationsbereinigte S&P 500 aus den USA abgebildet. Im oben genannten Zeitraum (1970 bis 2010) konnte er eine reale Rendite von rund 100% erzielen, bevor dann auch hier der Turbo gezündet wurde.

Wie man in beiden Charts sehen kann, geht es sowohl bei Aktien als auch bei Immobilien nicht immer bergauf, aber die Historie zeigt, dass man mit Aktien einfach eine bessere Rendite erzielen kann. Ich glaube ein wichtiger Grund wieso Aktien so oft als Zockerei abgestempelt werden ist die Omnipräsenz der Aktienkurse. Früher wurde nur im Finanzteil der Tageszeitung der Kurs abgedruckt, aber durch das Internet und vor allem das Smartphone, kann man heute in Sekundenschnelle den Kurs eines jeden börsennotierten Unternehmens sofort ablesen. Damit sind natürlich auch die Schwankungen jederzeit ersichtlich, was eben nicht jeder psychologisch aushält und dadurch die Börse als Casino verteufelt wird. Würde man bei allen Immobilien jede Sekunde die Preisschilder austauschen, wäre der Immobilen-Markt dann auch Zockerei?

Betrachten Sie Marktschwankungen als Ihren Freund und nicht als Ihren Feind; profitieren Sie von der Dummheit anderer, anstatt daran teilzunehmen.

Warren Buffett

Eine Unterschätzte Gefahr für Immobilien: Demografischer Wandel

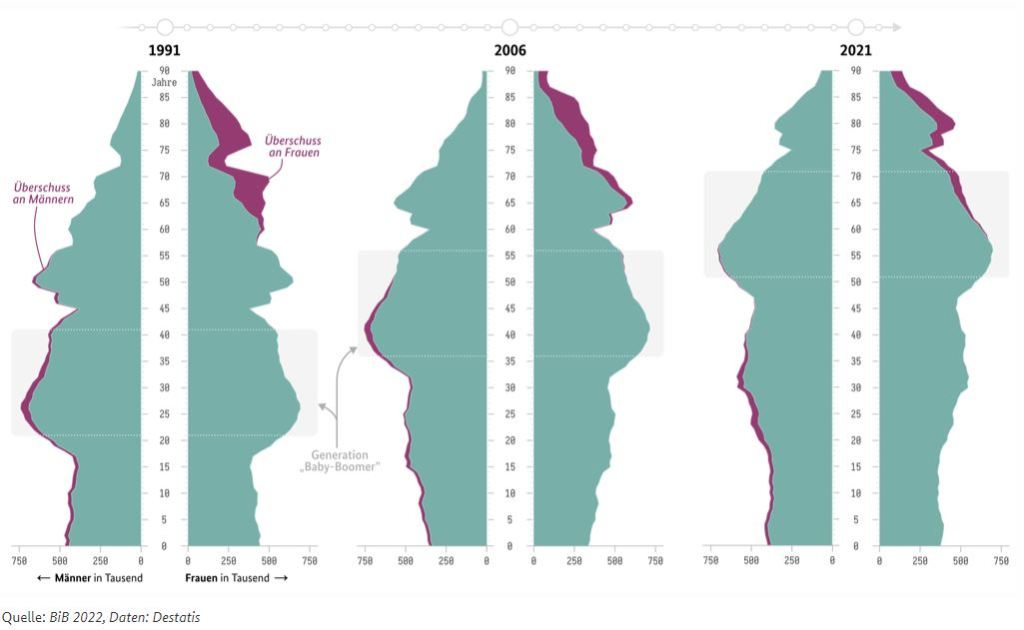

Besonders in Europa wird uns in Zukunft der demografische Wandel erhebliche Kopfschmerzen bereiten. Nicht nur die Pensionssysteme der Länder, auch der Immobiliensektor wird sich auf starken Gegenwind einstellen müssen. In den nächsten Jahren werden die Babyboomer (all jene die zwischen 1946 und 1964 geboren sind) alle in der Pension ihren Lebensabend genießen und so traurig es auch klingt, langsam wegsterben.

Da verhältnismäßig wenig junge Leute ins erwerbsfähige Alter nachrücken, wird zwangsläufig auch die Nachfrage nach Immobilien abnehmen und dadurch deren Preise sinken. Dieser Effekt wird zwar durch Zuwanderung etwas abgefedert, aber diese reicht bei weitem nicht aus, um die Nachfrage so zu steigern, dass von steigenden Immobilienpreisen ausgegangen werden kann. Unter diesen Aspekten wäre eine verstärkte Zuwanderung wünschenswert, aber politisch ist das im jetzigen Umfeld sehr schwer umsetzbar.

Eine unterschätzte und noch grössere Gefahr für Immobilien: SanierungsNotstand

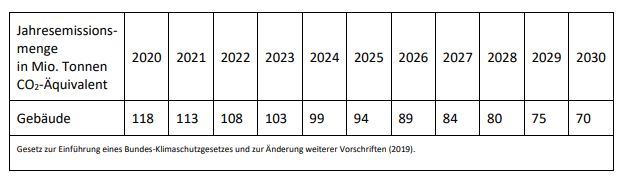

Wie wir alle wissen, wird im Kampf gegen den Klimawandel, spät aber doch, um mehrere Gänge nach vorne geschaltet werden müssen. Das Neuzulassungsverbot von Autos mit Verbrenner ab 2035 und der verpflichtende Ausbau der erneuerbaren Energieerzeugung, sind nur 2 unter vielen EU-Maßnahmen, um diesen Planeten auch für die nächsten Generationen so zu erhalten, wie wir ihn vorgefunden haben. Da Gebäude für 40% des Gesamtenergieverbrauchs und für 36% der CO2-Emissionen verantwortlich sind (Quelle: European commission) ist es äußerst sinnvoll, auch hier Änderungen an der Gesetzgebung vorzunehmen und die Energieeffizienz der Gebäude zu steigern.

2020 hat die deutsche Bundesregierung eine langfristige Renovierungsstrategie (LINK) veröffentlicht in der ein Fahrplan ersichtlich ist, in welchem Umfang Gebäude ihre Emissionen reduzieren müssen.

Anders als bei ESG (siehe dazu auch meinen alten Beitrag zum Konstriktionsfehler ESG), ist das Rating der Energieeffizienz an sehr klare Bedingungen geknüpft, die im Energieausweis zusammengefasst und ersichtlich sind. Speziell bei alten bzw. nicht sehr energieeffizienten Immobilien wird das richtig reinhauen und man kann gespannt sein, was da noch an Gesetzen verabschiedet werden wird.

Klar wird es für die oben genannten Renovierungsvorhaben auch Förderungen geben, aber in erster Linie muss die Zeche hier der Eigentümer der Immobilie zahlen. Und sind die Fördertöpfe einmal leer, kann aus dem Immobilieninvestment schnell eine Geldverbrennung werden. Zwar könnte man dann versuchen das Objekt zu verkaufen, doch werden potenzielle Käufer sehr genau auf den Energiestandard der Immobilie schauen und bei entsprechend niedrigem Standard deutliche Abschläge fordern. Gepaart mit dem demografischen Wandel, der genau in dem gleichen Zeitfenster seine volle Wucht entfalten wird, ist das doch ein ziemlich toxisches Umfeld, welches Immobilien zu erwarten haben.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “Aktien besser als Immobilien?”