Im ersten Teil dieser Reihe haben wir uns die 3 Säulen der Pension angesehen und sind auf die Versicherungszeiten eingegangen. In diesem zweiten Teil werden wir uns die Finanzierung der ersten Säule (staatliche Pension) vornehmen. Anschließend werde ich auf die Herausforderungen, mit denen das österreichische Pensionssystem konfrontiert werden wird, eingehen, und zum Schluss stelle ich euch ein System eines Landes vor, in dem ich mal ein halbes Jahr gelebt habe. Im dritten Teil wird es dann um die Veranlagung der einzelnen Säulen gehen, und wie sich diese in den letzten Jahren geschlagen haben.

Wie finanziert sich die erste Säule

Eigentlich sollte man meinen, dass sich die staatliche Pension aus den Beiträgen der Sozialversicherung der arbeitenden, besser gesagt einzahlenden, Bevölkerung finanziert. Das hat in der (schon etwas zurückliegenden) Vergangenheit vielleicht funktioniert, aber sieht man sich mal die aktuelle Struktur der Bevölkerung an, so erkennt man schnell, dass sich das nicht ausgeht.

Dazu ein Auszug aus der Parlamentskorrespondenz Nr. 1262 vom 10.11.2022: „Bei ihren Berechnungen geht die Regierung von rund 2,52 Millionen Pensionsbezieher:innen im Jahr 2023 aus, bei gleichzeitig rund 4,34 Millionen Pflichtversicherten. Sie werden im Schnitt eine monatliche Pension von 1.404,93 € (14 mal jährlich) erhalten.“

Da sich das Ganze nur aus Beiträgen nicht ganz ausgehen kann, zumal die Sozialversicherung nicht nur den Anteil ins Pensionssystem abdecken muss, sondern auch Krankenversicherung, Arbeitslosenversicherung, etc., sieht man mit freiem Auge.

Weiter wird in diesem Auszug folgendes erwähnt: „Hat der Bund 2020 insgesamt noch 20,8 Mrd. € für Pensionsleistungen ausgegeben, werden es laut Bundesfinanzrahmen im Jahr 2026 voraussichtlich bereits 32,8 Mrd. € (+57,8%) sein, wobei 18,9 Mrd. € davon auf die gesetzliche Pensionsversicherung entfallen. Nach Einschätzung des Sozialressorts könnten sich diese Planwerte aber auch noch weiter erhöhen, wie der parlamentarische Budgetdienst in seiner Analyse festhält.“

Das heißt, der Bund muss gewaltig zuschießen, um das System zu erhalten. Und diese Zuschüsse steigen rasant an, was vorheriger Absatz bestätigt und folgende Grafik illustriert:

Herausforderung 1: Demografischer Wandel

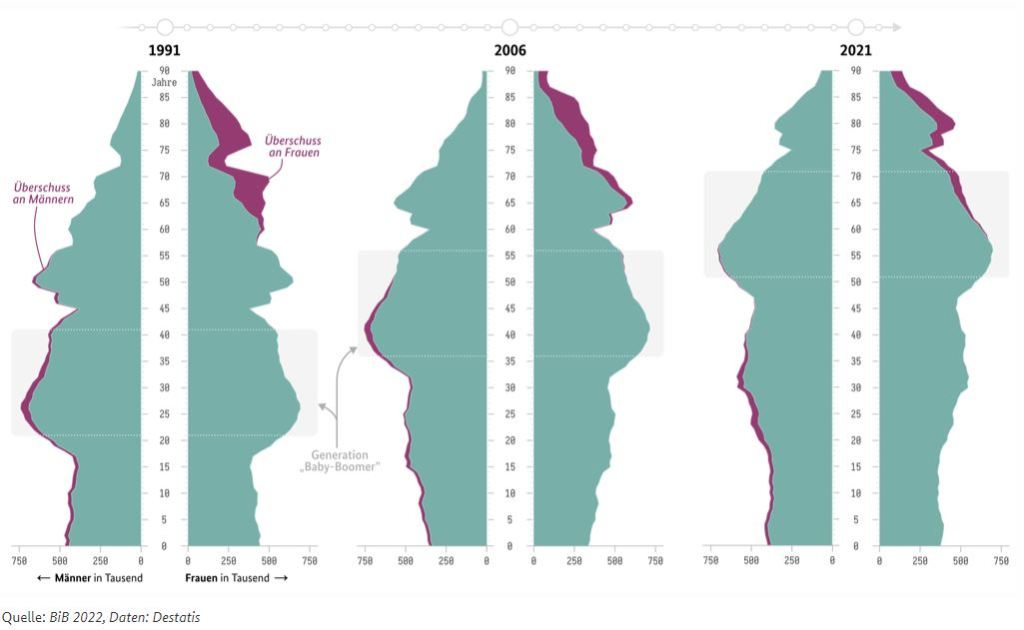

Die in der oberen Abbildung ersichtliche dramatische Steigerung der Zuschüsse des Staates ins Pensionssystem ist nur der Vorgeschmack auf das, was uns bevorsteht, so ehrlich muss man sein. Betrachtet man die Altersstruktur der Bevölkerung, so sieht man in der Alterspyramide die Babyboomer-Generation (all jene, die zwischen ca. 1950 bis Ende der 60er Jahre geboren wurden) immer weiter nach oben wandern (siehe Abbildung unten, welche zwar für die deutsche Bevölkerung gilt, aber recht ähnlich auch in Österreich aussieht). Konkret heißt das, die Babyboomer gehen jetzt langsam in Pension, während am anderen Ende der Bevölkerungspyramide sehr wenig nachkommt. Es wird also immer mehr Pensionisten (Verbraucher im Sozialsystem) und immer weniger Erwerbstätige (Einzahler ins Sozialsystem) geben. Dies könnte zwar durch Zuwanderung abgefedert werden, aber ob das die Bevölkerung will, steht auf einem anderen Blatt. Zusammengefasst muss der Staat auch in Zukunft einen hohen Betrag ins Pensionssystem zuschießen, um dieses am Leben zu erhalten. Das wird sicher noch eine Weile gut gehen, aber bis ich mit meinen 31 Jahren in den Genuss der Pension kommen kann, wird sich noch einiges ändern. So kann der Staat die Leute zwingen, länger zu arbeiten, die Pensionshöhen zurechtstutzen, immer mehr Geld zuschießen oder eine Kombination der 3 vornehmen. Alles keine rosigen Aussichten, die mich ermutigen, der privaten Pensionsvorsorge einen höheren Stellenwert einzuräumen. So wie im Beitrag zum Vergleich Immobilien vs Aktien, wird das hier besprochene Problem auch den Immobiliensektor betreffen, weshalb ich von Immobilien, die noch dazu astronomisch hohe Bewertungen aufweisen, Abstand nehme, wenn es um den Aufbau der 3ten Säule geht. Ist man allerdings auf der Suche nach Wohnungseigentum, welches man selbst nutzen möchte, so werden sich in den nächsten Jahren viele Gelegenheiten bieten, um seinen Traum vom Eigenheim verwirklichen zu können.

Der erfreuliche medizinische Fortschritt lässt uns auch immer länger leben, daher wird auch der Anteil der Pensionszeit an der Lebenszeit weiter steigen und da eine rasche Erhöhung des Pensionsalters von den Wählern nicht so gerne gesehen wird, ist es politisch ein hochriskantes Spiel. Ein weiterer Punkt, der bei mir die staatliche Pension als nicht ganz so sattelfest erscheinen lässt. Und ganz nebenbei will ich mir nicht vom Staat meinen Pensionseintritt vorschreiben lassen. Wer weiß, was denen noch alles so einfällt, wenn ich so an manch unsinnige Corona-Verordnung zurückdenke.

Herausforderung 2: Weniger Jobs durch Automatisierung und Abwanderung der Industrie

In Zukunft wird es Jobs wie Taxi-Fahrer, Fließbandarbeiter, etc. immer weniger geben, da durch gigantische technologische Fortschritte in Zukunft Maschinen bzw. Computer den Menschen bei gewissen Tätigkeiten zunehmend überflüssig machen werden. Diese Entwicklung hat schon vor langer Zeit begonnen, aber sie wird sich eben immer mehr beschleunigen. Das kreiert dann sicher auch neue Jobs, jedoch bin ich der Meinung, dass nicht alle Leute mit den Herausforderungen dieser neuen Jobs klarkommen werden. Vor allem, weil sich diese Entwicklung erst in den nächsten Jahren so richtig ausprägen wird und den Menschen einfach zu wenig Zeit bleibt, um sich darauf einzustellen. Außerdem ist die Industrie dank einer nicht vorhandenen Industriepolitik in Europa auf dem Weg in außereuropäische Gebiete, wo die Industrie mit offenen Armen empfangen wird. Eine echt bedenkliche Entwicklung, wenn man bedenkt, dass Europas Wohlstand genau auf dieser Industrie beruht. Leider ist das nicht jedem Politiker klar!

Eine geringere Anzahl an erwerbstätigen Menschen heißt auch weniger Einzahlungen ins Pensionssystem. Die Reformen, die es benötigen würde, um unser Sozialsystem fit für die nächsten 20-30Jahre zu machen, sind immens und, wenn ich mir den aktuellen Reformwillen so ansehe, simpel gesagt, unrealistisch. Wahrscheinlich werden wir zuerst gegen die Wand fahren und dann husch Pfusch eine Lösung herbeizaubern. Genauso wie Europa sich auch erst jetzt Gedanken über alternative Energielieferanten macht.

Wie es anders gehen könnte

Nicht nur in puncto Bildung sind uns die skandinavischen Länder überlegen, sondern auch, wenn es um die Nachhaltigkeit des Pensionssystems geht. Das haben wir schon am norwegischen Staatsfonds gesehen, doch hier möchte ich euch das schwedische System vorstellen: Die haben auch, ähnlich wie bei uns, einen Teil des Bruttolohns an die Pensionsversicherung abzutreten, die übrigens auch einen Teil an den Kapitalmärkten für die Schwedinnen und Schweden veranlagt. Bei uns wird der Kapitalmarkt als Spielwiese der Spekulanten abgetan, was ich schade finde, denn damit ließe sich das staatliche Pensionssystem wirklich auf nachhaltige Beine stellen, anstatt immer mehr Geld nachzuschießen.

Die Schweden können sich aussuchen, wann sie in Pension gehen wollen (zwischen 61 und 69 Jahren) und der Betrag am Pensionskonto wird einfach durch die erwarteten Restlebensmonate dividiert, was dann der monatlichen Pension entspricht. Damit passt sich der monatliche Pensionsbetrag automatisch an, wenn zum Beispiel für einen Neupensionisten im Jahr 2030 die Lebenserwartung um 1 Jahr höher ist. Eine einfache und super nachhaltige Lösung, auf die man in Österreich leider noch nicht gekommen ist.

Das ist zwar eine recht einfache und kurze Beschreibung des schwedischen Pensionssystems, aber hier könnte sich unsere Regierung mal ein Beispiel nehmen, anstatt zuzuwarten und uns wir womöglich dann im Jahr 2040 die Frage stellen müssen, ob wir zusätzliche Milliarden ins Pensionssystem zuschießen sollen, oder doch lieber in die Bildung stecken sollten. Alleine der Gedanke, dass eine reale Gefahr besteht, dass die zukünftigen Politiker vor so einer Entscheidung stehen könnten, lässt mich erschaudern.

Fazit

Noch ist es nicht zu spät, unser staatliches System zu reformieren, aber ich habe da eher wenig Hoffnung und glaube, dass unsere Generation eine richtig bittere Pille wird schlucken müssen. Das einzige, was wir da machen können, ist unsere private Säule der Pensionsvorsorge zu stärken und bei den anstehenden Wahlen ganz genau hinzusehen und weise unser Kreuz zu setzen. Wahlzuckerl sind zwar gut und schön, aber bringen uns langfristig eher in Bedrängnis, denn eine Symptombekämpfung hat noch nie ein Problem gelöst. Im nächsten Beitrag sehen wir uns dann an, wie unser Geld in den ersten beiden Säulen angelegt wird, denn meine persönliche dritte Säule kennt ihr ja jetzt schon sehr ausführlich.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “Das österreichische Pensionssystem Teil 2”