Unser Geld entwertet sich immer schneller. Die Inflation lässt viele Leute zittern und die Zentralbanken waren lange Zeit untätig, um diese Entwicklung zu stoppen. Was ist überhaupt genau diese Prozentzahl, welche immer öfter den Weg auf die Titelseiten der Presse findet? Warum sahen unsere Notenbanker diese Entwicklung nicht? Unfähigkeit oder doch politisches Kalkül? Die Antwort auf diese Fragen, was wir von den inflationserprobten Italienern lernen können und welche Anlageklassen einen Schutz gegen die Geldentwertung bieten können erfährst du in diesem Beitrag. Viel Spaß!

Was bedeuten 10% Inflation

10% Inflation, die Welt geht unter! So oder so ähnlich ist die Wahrnehmung, wenn man die Schlagzeilen liest. Doch was heißt 10% Inflation. Bevor wir uns also ins Höschen machen, wenn wir solche Worte auf den Titelseiten lesen, sollten wir einmal verstehen was die 10% bedeuten.

Eine Prozentzahl ist von Natur aus relativ, das heißt sie ist bezogen auf irgendetwas. Im Falle der Inflationsangaben ist das die Teuerung eines repräsentativen Warenkorbs im Jahresvergleich. Beispiel: Beträgt die Inflation in einem Monat 10%, so ist der Warenkorb um 10% teurer als im gleichen Monat im Jahr zuvor. Was aber hat es sich mit diesem Warenkorb auf sich? Wer bestimmt was im Warenkorb landet?

Die Menge von Gütern und Dienstleistungen, die von den österreichischen Haushalten am

Definition des Warenkorbs nach Statistik Austria

meisten nachgefragt werden und damit das Kaufverhalten der Österreicherinnen und

Österreicher am besten abbilden. Der Warenkorb ist die Grundlage für die Berechnung des

Verbraucherpreisindex und damit der Inflationsrate.

Dieser wird also bestimmt von Herrn und Frau Österreicher und stellt repräsentativ unsere Ausgaben dar. Wichtig anzumerken ist aber, dass dies ein Durchschnittswert ist, und daher selten 1:1 auf ein Individuum umsetzbar ist. Beispielsweise hat eine Person, die in einer Mietwohnung mit einer alten Gastherme wohnt, dazu noch ein Benzin-schluckendes Muscle-Car besitzt, eine höhere persönliche Inflation als jemand, der in einer abbezahlten Eigentumswohnung mit einer effizienten Heizung lebt und kein Auto braucht. Diese persönliche Inflation kann man sich zum Beispiel hier berechnen lassen. Bevor man also die Hände über dem Kopf zusammenschlägt, wenn die Kronenzeitung titelt „Inflationshammer schlägt zu!“, sollte man sich mal die Zeit nehmen seine persönliche Inflation zu ermitteln, ob man überhaupt von diesen zweistelligen Inflationsraten betroffen ist.

In den letzten Jahrzehnten hatten wir immer eine relativ stabile Inflation von 2%. Alles wurde zwar teurer, jedoch ziemlich langsam, sodass es einem fast nicht aufgefallen ist. Was aber führte zu dieser Steigerung auf zweistellige Werte? Normalerweise steigen die Preise, wenn die Nachfrage das Angebot übersteigt. Doch die aktuelle Inflation ist auch zu einem großen Teil unserer Zentralbanken zu verdanken, auf die ich im nächsten Abschnitt etwas genauer eingehen werde.

Die Rolle Der ZentralBank

Die Zentralbank, als Hüter des Geldes, bestimmt durch ihre Politik das Zinsniveau im Währungsraum für den die Bank verantwortlich ist. Vereinfacht gesagt: Steigen die Zinsen, belastet das die Kreditnachfrage, während fallende Zinsen die Nachfrage nach Krediten befeuern. Ich werde mich in meinen weiteren Ausführungen auf die europäische Zentralbank (EZB) und die Federal Reserve (FED) beschränken. Die EZB und die FED haben im letzten Jahrzehnt einen ziemlich expansiven Kurs verfolgt, was nichts anderes heißt, als dass sie Unmengen an Geld gedruckt haben. Beschleunigt hat sich die Notenpresse schließlich während der Pandemie, wo nach dem Gießkannenprinzip Geld unter die Leute gebracht wurde. Eine Folge der Pandemie war und ist leider noch immer, die Disruption der Lieferketten, was zusätzlich zu einer Angebotsverknappung führte.

Der Nutzen aus der Geldemission zur Finanzierung staatlicher Aktivitäten tritt unmittelbar ein, die Kosten in

Thomas Mayer, Das Inflationsgespenst: Eine Weltgeschichte von Geld und Wert

Form von höherer Inflation kommen viel später und können der Finanzierung nicht mehr direkt zugeordnet

werden.

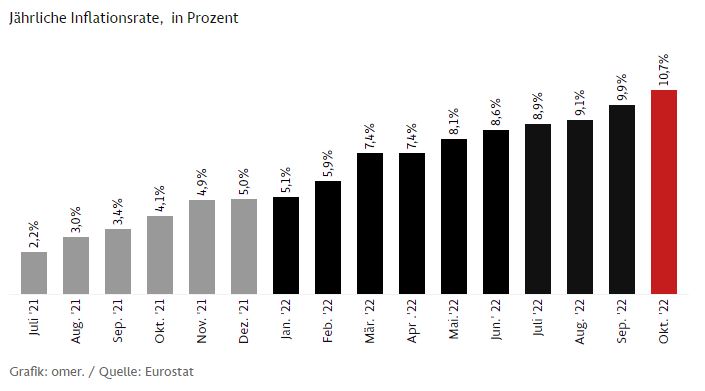

Im Februar 2022 überfiel dann Russland die Ukraine und ein neuer Krisenherd war geboren. Die Energiepreise in Europa schossen in die Höhe und befeuerten so zusätzlich die Inflation, da die Regierungen durch Sonderzahlungen wieder die Geldbörsen der Bevölkerung auffüllten. Dieser Cocktail an Ereignissen führte zu folgender Entwicklung der Inflationsrate:

Was war aber der Beitrag der Zentralbanken zu dieser Misere? Wie oben schon erwähnt haben sie in den letzten Jahren extrem viel Geld in den Markt gebracht und es verabsäumt rechtzeitig die Gelddruckerei zu stoppen und die Zinsen zu erhöhen. Jetzt kann man mir vorwerfen: „Im Nachhinein ist man immer gescheiter!“ Das stimmt, aber unsere Währungshüter sind hochbezahlte Profis, man sagt die Besten ihrer Zunft, und von solchen Kapazundern erwartet man schon, dass die Lage bzw. die Entwicklung in der Zukunft einigermaßen richtig eingeschätzt wird. Zur Erinnerung: Das Inflationsziel sowohl der EZB als auch der amerikanischen FED liegt bei rund 2%. Dass die Inflation ein Problem ist, bestreitet heute niemand mehr, doch die Zentralbanken haben bis zu dieser Erkenntnis doch sehr lange gebraucht. Getreu nach dem Motto: Was ich nicht weiß, macht mich nicht heiß! Am 26.11.2021 war im Handelsblatt (Link zum Artikel hier) folgende Pressemitteilung zu lesen:

Die Inflation wird sich im nächsten Jahr beruhigen

Christine Lagarde, Präsidentin der EZB, 26.11.2021

Die Inflationsdaten für den November 2021 waren zu diesem Zeitpunkt zwar noch nicht bekannt, aber die Daten vom August-Oktober 2021 zeigen uns wie weit sich die gute Frau Lagarde da aus dem Fenster gelehnt hat.

Nur 4 Tage später sagt ihr Counterpart aus den USA, der FED-Chef Jerome Powell folgendes (den gesamten Artikel findest du hier):

We tend to use [the word transitory] to mean that it won’t leave a permanent mark in the form of higher inflation. I think it’s probably a good time to retire that word and try to explain more clearly what we mean.

Jerome Powell, FED chairman, 30.11.2021

Die Amerikaner haben zwar auch lange gebraucht aber die EZB eben noch länger. Satte 3 Wochen später kam man auch in Europa zu einer ähnlichen Schlussfolgerung (Link zum Artikel hier):

Unsere Inflation ist hartnäckiger und – sagen wir einmal – nicht so vorübergehend, wie wir erwartet hatten

Luis de Guindos, EZB-Vizechef

Wie wir oben in der Abbildung sehen können, waren wir zu diesem Zeitpunkt schon bei rund 5% Jahresinflation unterwegs, bis die EZB mal das Problem erkannt hat und sich bei den Herren und Damen in Frankfurt (Anm. Sitz der EZB) etwas in Gang setzte.

Was ist eigentlich genau das Mandat der EZB? Dazu gibt es hier eine sehr gute Beschreibung. Ich beschränke mich hier auf folgende Punkte (aus dem oben verlinkten Artikel):

- Das primäre Mandat der Europäischen Zentralbank ist es für Preisstabilität zu sorgen und damit sicherstellt das der Währung Vertrauen entgegengebracht wird.

- Das sekundäre Mandat befugt sie zur Unterstützung der allgemeinen Wirtschaftspolitik der EU, jedoch muss dieses sekundäre Mandat das primäre Mandat unberührt lassen.

Die EZB ist also für Preisstabilität verantwortlich und eine steigende Inflation ist so ziemlich das genaue Gegenteil davon. Also können wir mal festhalten, das die EZB ihren Job verfehlt hat. Aber wie konnte es so weit kommen? Bevor wir diese Frage beantworten können, muss man sich mal im Klaren sein, wie man eigentlich eine Inflation bekämpft.

Inflation ist wie Zahnpasta: Ist sie einmal aus der Tube, bekommt man sie nur schwer wieder hinein

Karl Otto Pöhl, ehem. Präsident der deutschen Bundesbank

Die wichtigste Institution zur Bekämpfung der Inflation ist eine Zentralbank. Wie wir oben gesehen haben, war das Anwerfen der Gelddruckpresse, das Aufkaufen von Staatsanleihen und der niedrige Zins, Haupttreiber der Inflation. Das zurückfahren der ersten beiden Punkte und eine Erhöhung des Zinses bremsen die Inflation. Eigentlich wäre das ja ganz einfach, wenn sich die Zentralbank auf ihr Mandat beruft und stur auf Preisstabilität achtet.

Leider bremsen die Inflationsbremser auch das Wirtschaftswachstum (da ganz einfach bei höheren Zinsen die Kreditnachfrage und damit auch die Investitionstätigkeit zurückgeht), daher ist es gar nicht so einfach hier die richtige Balance zu finden. Dazu kommt in Europa der Fleckerlteppich an Nationen die aber (fast) alle die gleiche Währung haben, was uns erheblich von den USA unterscheidet. Auf der einen Seite haben wir hochverschuldete Staaten (Griechenland hat sogar die Bilanz gefälscht, um in den Euro aufgenommen zu werden) und auf der anderen Seite eher stabilitätsorientierte Nationen mit einer Haushaltsdisziplin von der erstere noch nie etwas gehört haben. Das sich solche Gegensätze nur schwer vereinbaren lassen, versteht sich von selbst, aber der Euro soll und muss das hinkriegen. Vernünftig wäre ja, die chronisch hochverschuldeten Länder eher auf einen stabileren Kurs zu bringen, momentan ist aber eher die umgekehrte Version zutreffend. Der Euro wird also eher zur Lira als zu einer Deutschen Mark. Die selbst auferlegten Regeln bei der Euro-Einführung sind quasi ausgesetzt, ansonsten wäre der Euroraum um ein paar Länder ärmer.

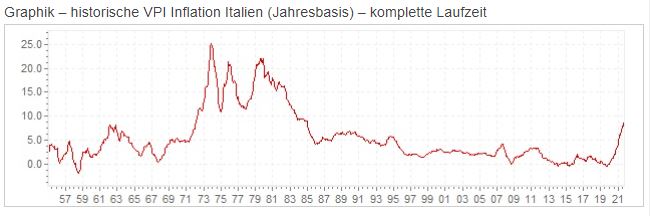

Als hochverschuldeter Staat gilt beispielsweise Italien, die auch historisch hohe Inflationsraten gewöhnt sind. Erst mit der Einführung des Euro senkte sich dieses hohe Inflationsratenniveau, bis es neulich wieder in die Höhe schnellte.

Inflation entwertet nicht nur Geld, sondern auch Schulden, vorausgesetzt die Zinsen für die Rückzahlungsraten dieser Schulden bleiben niedrig. Und genau über diese Zinsen hat die EZB die Kontrolle. Die Italiener, Griechen & Co, werden also alles unternehmen in den Gremien der europäischen Union, um die Zinsen möglichst weit unter der Inflationsrate zu halten. Ein Schelm wer jetzt denkt das die EZB zugunsten der hochverschuldeten Länder ihre Entscheidungen anpasst.

Es ist schon verwunderlich das die EZB-Chefs seit 2003 ausschließlich aus Frankreich (Jean-Claude Trichet, Christine Lagarde) und Italien (Mario Draghi) kommen. 2 Nationen welche nicht gerade als Wiege der Geldwertstabilität gelten. Somit darf man sich auch nicht wundern, wenn deren Geldpolitik über den Euroraum ausgebreitet wird. Das ist zwar vollkommen gegen alle Regeln und verletzt ihr eigentliches Mandat, aber wahrscheinlich sind diese Verpflichtungen (um mal unseren ehemaligen Vizekanzler Reinhold „Django“ Mitterlehner zu zitieren) situationselastisch auszulegen.

Die Rechnung einer solchen Politik werden also die Leute zahlen, deren Ersparnisse auf dem Sparbuch oder unterm Kopfkissen liegen. Außerdem wird es viele arme Leute treffen, die sich, durch gestiegene Preise, das Leben einfach nicht mehr leisten können. Alles hochgradig unsozial und gefährlich für den sozialen Frieden in Europa. Doch mittlerweile hat die EZB auch erkannt, dass es so nicht weitergehen kann und die Inflation auf Biegen und Brechen runterkommen muss. Die Amerikaner, zugegeben in einer etwas komfortableren Ausgangsposition, könnten hier als Vorbild dienen, denn dort deuten die neuesten Daten schon auf ein sinken der Inflatiosnrate hin.

Buchempfehlung

Ich gebe zu das die oben genannte Schilderung der Inflationsentwicklung sehr oberflächlich zusammengefasst ist. Wer mehr dazu lesen will, dem empfehle ich das Buch „Das Inflationsgespenst: Eine Weltgeschichte von Geld und Wert“ von Thomas Mayer. Der Autor, ein Volkswirt, ist momentan Leiter des Flossbach von Storch Research Instituts und hatte vorher Positionen beim Internationalen Währungsfonds (IWF), der Investmentbank Goldman Sachs und der Deutschen Bank. Also eine absolute Koryphäe auf diesem Gebiet. Im Buch selbst geht es um die Geschichte des Geldes, die ständigen Krisen als Begleiter, welche durch Thomas Mayer exzellent beschrieben werden. Manche Passagen muss man doppelt lesen, um dem Autor folgen zu können, aber das könnte auch an mir liegen 😉

Inflationsschutz

Wie oben erwähnt sind die Italiener an eine hohe Inflation gewöhnt, jedoch haben sie es trotzdem geschafft nicht zu verarmen. In diesem Abschnitt schauen wir uns mal an, wie die das hingekriegt haben.

Eine hohe Inflation ist besonders schlecht für sein Privatvermögen, wenn ein Großteil davon in bar bzw. auf einem niedrigverzinsten Sparbuch gehalten wird. In Italien besitzen 72% der Bevölkerung eine Immobilie und das Median-Nettovermögen betrug im Jahr 2017 132000€. In Deutschland besitzen dagegen nur 51% eine Immobile und das Median-Nettovermögen im Jahr 2017 lag bei 71000€. Die Italiener sind also alles andere als arm. Sie haben halt gelernt wie man ein Vermögen erhalten bzw. vermehren kann, wenn die Währung sich rasch entwertet bzw. die Inflation hoch ist. Der Staat Italien ist zwar hochverschuldet und erhält Transferzahlungen der EU, während die Bevölkerung reicher ist als die der Nettozahler der EU. Das muss man sich mal auf der Zunge zergehen lassen. Man kann also über die Politiker Italiens sagen was man will, aber hier haben sie sehr geschickt verhandelt.

Immobilien gehören zur Gruppe der Sachwerte. Ein anderes Asset dieser Gruppe sind Aktien, die (sieht man sich die Renditen der letzten Jahrzehnte an) langfristig einen sehr guten Inflationsschutz geboten haben. Mehr zu den Renditen kannst du in meinen vorigen Blogposts nachlesen. Durch meine eigene Immobilie und mein Long Run Value Portfolio fühle ich mich sehr gut aufgestellt für Phasen höherer Inflation.

Sehr guten, und historisch belegbaren Inflationsschutz bietet unser aller liebstes Edelmetall: Gold

Eine weitere Möglichkeit ist eine inflationsgeschützte Anleihe, welche auch einen kleinen Teil meines Portfolios ausmacht. Sie sind allerdings aus meiner Sicht nur als Beimischung interessant. Ich möchte aber hier grob erklären, wie dieses Instrument eigentlich funktioniert: Eine Anleihe (Schuldverschreibung) kann zum Beispiel von einem Staat ausgegeben werden. Im Falle einer inflationsindexierten Anleihe ist nur die Laufzeit fix, der Zinskupon ist variabel gestaltet und zusätzlich wird die Inflation eingerechnet. Der Zins schwankt, zusätzlich zu den „normalen“ Zinsen, um die Inflation. Er steigt, wenn die Inflation anzieht und fällt, wenn die Inflation zurückgeht. Das ist auch der Grund wieso ich seit einigen Monaten meinen Inflation Index Govt. Bond ETF langsam Untergewichte, da ich davon ausgehe das möglicherweise in einem halben Jahr die Inflation leicht zurückkommen könnte.

Was seine Power als Inflationsschutz erst noch beweisen muss, sind Kryptowährungen. Hier muss man die Zukunft abwarten, ob sie ein geeignetes Mittel sein können. Die Hoffnung vieler Krypto-Fans auf diese Eigenschaft ist, während der mittlerweile über einem Jahr andauernden Phase hoher Inflation, enttäuscht worden.

Ich hoffe du bist gerüstet für eine längere Phase höherer Inflation. Wer Bekannte in Italien hat, sollte dort mal Nachfragen was jetzt zu machen ist, um der Geldentwertung nicht schutzlos ausgesetzt zu sein.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

2 Gedanken zu “Inflation, das Gift für den sozialen Frieden”