Den Auftakt zur Vorstellung der Investitionsreserve machte im letzten Beitrag die Cash-Position und wird nun mit den inflationsindexierten Euro Staatsanleihen (inflation linked Government Bonds) fortgesetzt. Falls der Sinn dieser Investitionsreserve für dich noch nicht greifbar ist, empfehle ich einen meiner ersten Blogbeiträge, und zwar diesen hier, zu lesen. Aktuell ist der Anteil der Investitionsreserve im Long Run Value Portfolio 9,69 %, wobei die inflationsindexierten Euro Staatsanleihen, um die es in diesem Beitrag geht, 3,43 %, also gut ein Drittel der Investitionsreserve ausmachen. Konkret geht es um den iShares Euro Inflation Linked Government Bond UCITS ETF mit der ISIN IE00B0M62X26.

Was sind eigentlich StaatsAnleihen?

Eine Bank gibt uns Geld, in Form von Zinsen, wenn wir unser Geld auf deren Konten einzahlen. Die Kunden leihen also der Bank Geld. Genauso leihen Anleger auch Staaten Geld, wenn sie deren Anleihen kaufen. Um das auch attraktiv zu gestalten, müssen die Staaten auch einen Anreiz schaffen, damit man deren Anleihen kauft. Das geschieht mittels Zinsen, die ein Anleger erhält, bis die Anleihe fällig wird und vom Staat an den Anleihehalter wieder zurückgezahlt werden muss. Natürlich hat die Bonität eines Landes erhebliche Auswirkungen auf den zu bietenden Zins. Es macht halt schon einen Unterschied, ob ich Geld der Schweiz oder Burkina Faso leihe. Höheres Ausfallrisiko wird mit höheren Zinsen belohnt.

Inflationsindexiert?

Im Falle meiner Euro Staatsanleihen sind die Zinszahlungen und der Nennwert an die Inflation gebunden. Basis für den Inflationsindex ist der harmonisierte Verbraucherpreisindex der Eurozone. Üblicherweise sind solche Produkte mit einem niedrigeren Zinskupon ausgestattet, daher sind sie in Zeiten geringer bzw. negativer Inflation eher nicht zu den Renditetreibern zu zählen. Um das zu verstehen, hier ein kleines Beispiel:

Annahme: Anleihe mit einem Nennwert von 1000 €, einer Laufzeit von 10 Jahren und 1 % Zinsen pro Jahr

- Inflation im ersten Jahr: 2 %

- Zinszahlung = Nennwert * (Realzins + Inflationsrate)

- Zinszahlung = 1000 €* (1 % + 2 %)

- Zinszahlung = 30 €

- Inflation im zweiten Jahr: 3 %

- Zinszahlung = 1000 € * (1 % + 3 %)

- Zinszahlung = 40 €

- Inflation im dritten Jahr: 1 %

- Zinszahlung = 1000 € * (1 % + 1 %)

- Zinszahlung = 20 €

Das obige Beispiel ist genau auf eine Anleihe bezogen, mein ETF besitzt verschiedenste Anleihen. Was genau sich hinter diesem ETF verbirgt, sehen wir uns jetzt genauer an. Wir fangen, wie gewohnt, mit dem Namen an.

- iShares: Ist eine ETF-Produktgruppe der US-amerikanischen Fondsgesellschaft BlackRock, welche diesen ETF vertreibt.

- Euro Inflation Linked Government Bond: Damit weiß man, dass dieser ETF Government Bonds, also Staatsanleihen abbildet, die an die Inflation gekoppelt sind (Inflation Linked). Euro steht für Länder der Euro-Zone.

- UCITS: Steht für „Undertakings for Collective Investments in Transferable Securities“ und bedeutet, dass der ETF durch eine Richtlinie der Europäischen Union reguliert wird.

- ETF: Steht für Exchange Traded Fund

- Acc: Steht zwar nicht im Namen, aber dieser ETF ist ebenfalls thesaurierend.

Und auch hier ein paar Hard-Facts zu diesem ETF:

- Fondswährung: Euro

- Verwaltetes Vermögen: 1,630 Mrd. €

- Anzahl an Positionen: 36

- Laufende Kosten (TER): 0,09 % / Jahr

- Tracking Differenz seit Fondsauflage: -0,21 % (der ETF hat um 0,21 % schlechter performt als der zugrunde liegende Index)

- Volatilität (in €): 6,64 %

- Rebalancing Intervall: Monatlich

Zusammensetzung des ETFs

Wie oben ersichtlich, hat dieser ETF nur 36 Positionen. 36 Positionen, das widerspricht doch total meiner Philosophie von hoher Diversifikation? Das stimmt, jedoch muss man schon zwischen Unternehmen, von denen ich Aktien kaufe, und Staaten, die Anleihen emittieren, unterscheiden. Unternehmen gibt es viel mehr als Staaten und vor allem westliche Staaten, wie sie auch in diesem ETF enthalten sind, haben ein eher bescheidenes Ausfallrisiko. Daher sind 36 Positionen für mich ausreichend.

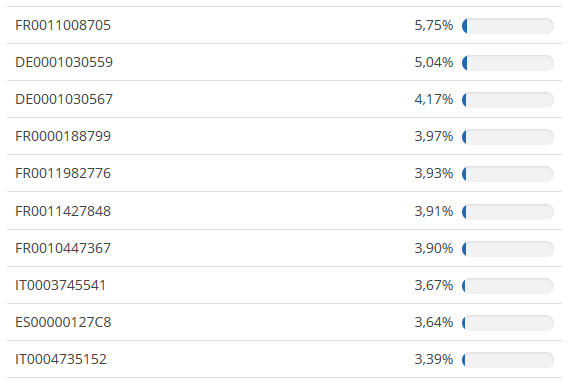

Bevor wir uns die Top 10 anschauen, noch etwas Grundsätzliches: Dieser ETF investiert in inflationsindexierte Staatsanleihen der größten 4 EU-Länder namens Frankreich (46%), Italien (27%), Deutschland (14%) und Spanien (13%). Dabei sind folgende Anleihen am höchsten gewichtet:

Das sagt uns jetzt, bis auf die ersten beiden Buchstaben, relativ wenig. Die folgende Liste sollte für die ersten 3 Positionen Klarheit schaffen (Quelle: www.comdirect.de). Die restlichen Positionen sind ähnlich aufgebaut.

FR0011008705: Ist eine französische inflationsindexierte Staatsanleihe, die am 09.02.2011 mit einem Nominalzinssatz von 1,85 % ausgegeben wurde und am 25.07.2027 fällig wird. Jedes Jahr am 25.07. schüttet diese Anleihe Zinsen aus, die dann vom ETF wieder reinvestiert werden, da er ein thesaurierender ETF ist.

DE0001030559: Ist eine deutsche inflationsindexierte Staatsanleihe, die am 10.04.2014 mit einem Nominalzinssatz von 0 % ausgegeben wurde und am 15.04.2030 fällig wird.

DE0001030567: Ist eine deutsche inflationsindexierte Staatsanleihe, die am 15.04.2015 mit einem Nominalzinssatz von 0 % ausgegeben wurde und am 15.04.2026 fällig wird.

Und so zieht sich das durch den ganzen ETF. Klar könnte ich mir die Anleihen auch einzeln kaufen, aber dann müsste ich mich immer darum kümmern, dass nach Fälligkeit und Zinszahlungen, das Geld wieder investiert wird. So macht das eben der ETF für mich für eine sehr geringe Gebühr von 0,09 %/Jahr.

Da die Länderverteilung schon oben erwähnt wurde, schauen wir uns nun die Performance an.

Anleihen sind wie Flugzeugträger: Sie können langsam und schwerfällig sein, aber wenn sie gut gebaut sind, sind sie sehr stabil und können eine Menge Gewicht tragen.

Howard Marks, Mitbegründer von Oaktree Capital Management

Performance

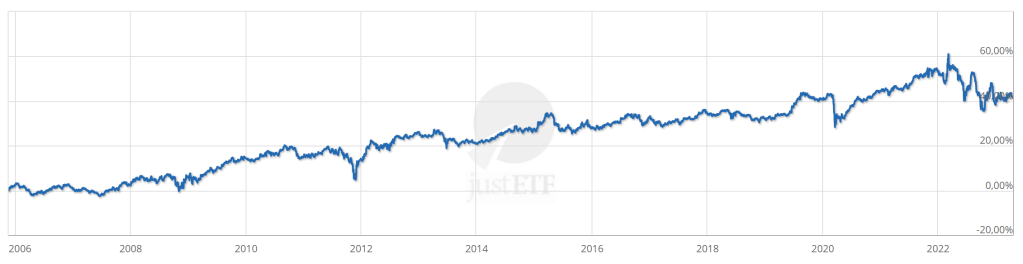

Da dieser ETF Teil meiner Investitionsreserve ist, habe ich eine überschaubare Rendite-Erwartung an dieses Produkt und diese wurde seit meinem Investitionsstart nicht erfüllt, weshalb ich mit diesem ETF momentan nicht allzu glücklich bin, was sich unter anderem auch darin äußert, dass ich schon lange keinen Sparplan mehr auf diesen ETF laufen habe. Aber dieser ETF ist immer noch im Depot und darum hier die Performance seit Fonds-Auflage am 18.11.2005:

Gut 40 % in den letzten 17 Jahren ist eine solide Rendite für einen Anleihen-ETF. Auch hier erkennen wir ordentliche Einbußen im Jahr 2022, wobei dieser ETF im Vergleich zu anderen Anleihe-ETFs mit einem blauen Auge davongekommen ist (andere Anleihe-ETFs haben teilweise über 40 % im Jahr 2022 eingebüßt). Dafür gibt es 2 Gründe:

- Inflationsindexiert: Die Inflation ist explodiert im Jahr 2022 und wir wissen aus dem Beispiel oben, dass eine steigende Inflation die Performance dieses Produkts positiv beeinflusst.

- Laufzeiten der Anleihen im ETF: Da die Laufzeiten, der im ETF enthaltenen Anteile eher im mittleren Bereich angesiedelt sind, (Durchschnittliche Restlaufzeit: 8,6 Jahre) hat es diesen ETF nicht ganz so zerlegt wie die ETFs, welche langlaufende Anleihen enthalten.

Wie schon eingangs erwähnt bin ich mit diesem Produkt nicht ganz glücklich und ich spiele mit dem Gedanken auf kurz laufende Staatsanleihen umzuschichten, da diese dem Zinsänderungsrisiko in einem weit geringeren Umfang ausgesetzt sind. Und Zinsänderungen wird es geben, davon ist auszugehen.

Wie gesagt, die Investitionsreserve ist kein Renditetreiber, sondern soll ein Hort der Stabilität sein. Dieser ETF war es jedenfalls nicht in den letzten Jahren.

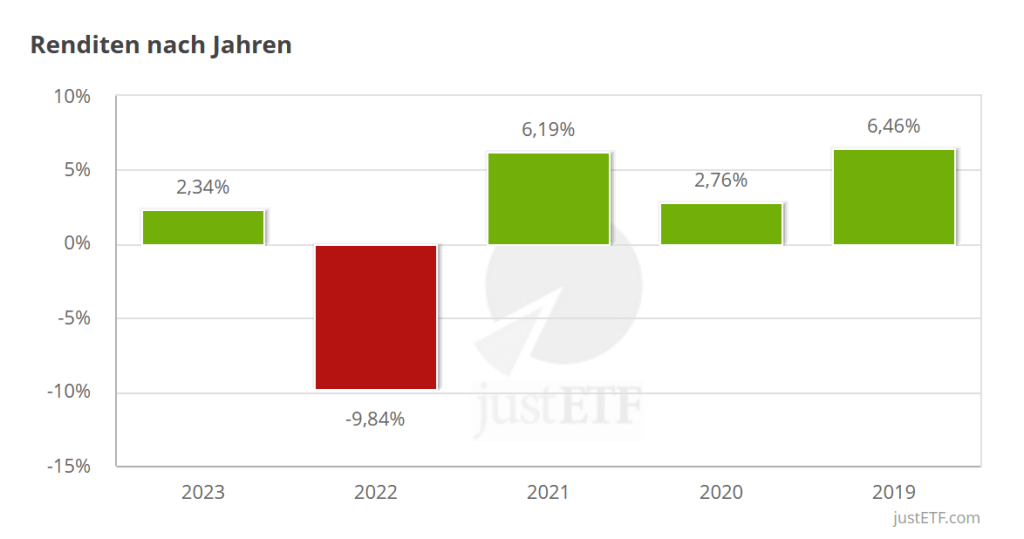

Sieht man sich die Renditen der letzten Jahre an, sticht einem gleich das verheerende Jahr 2022 ins Auge

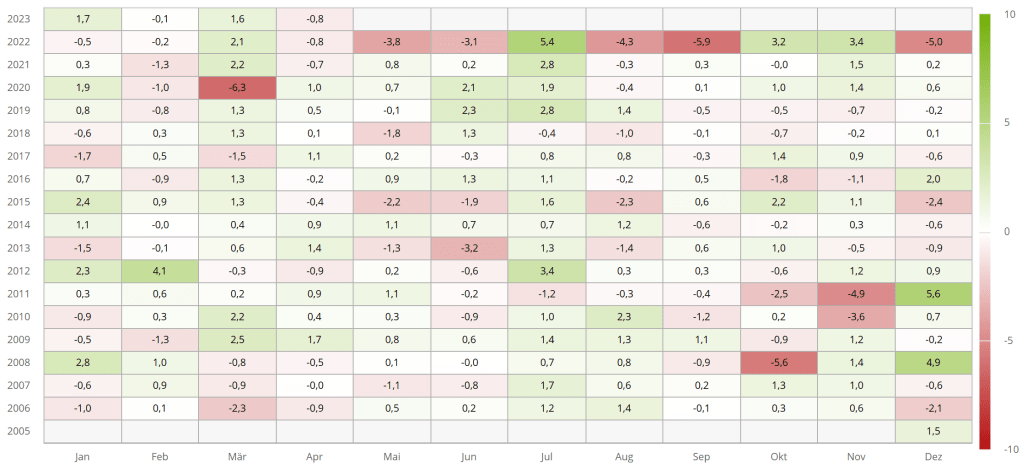

Da dieser ETF schon sehr lange am Markt ist, schaut die Heatmap der Monatsrenditen ziemlich mächtig aus.

Man erkennt deutlich die brutale Volatilität für einen Anleihe-ETF im Jahr 2022.

Alternativen zu dieseM ETF

Da sich inflationsindexierte Anleihen steigender Beliebtheit erfreuen, haben natürlich die großen ETF-Anbieter dazu veranlasst, ein paar Produkte auf den Markt zu werfen, die da wären:

| ETF | ISIN | Volumen in Mrd. € | TER in % / Jahr |

| Lyxor Euro Government Inflation Linked Bond (DR) UCITS ETF – Acc | LU1650491282 | 0,935 | 0,09 |

| Xtrackers Eurozone Inflation-Linked Bond UCITS ETF 1C | LU0290358224 | 0,570 | 0,15 |

Warum habe ich mich nun für diesen ETF entschieden und nicht für die Konkurrenzprodukte? Die Kombination aus Kostenquote und Volumen spricht für meinen ETF.

Mal sehen, wo die Inflation in Europa die EZB noch hinführen wird. Mittlerweile scheinen sie die Lage doch richtig einzuschätzen, was allerdings nicht immer der Fall war. Siehe dazu auch meinen Beitrag zur Inflation. Leider können sich immer mehr Menschen das Leben nicht mehr leisten, und daher ist meine größte Sorge, wenn die Inflation dauerhaft so hoch bleibt, dass irgendwann der soziale Frieden abhandenkommt. Wenigstens dreht die Inflation schon in die richtige Richtung.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “Meine ETFs Teil 5 (Inflation Linked Bonds)”