Nachdem mein Schwergewicht im Long Run Value Portfolio, im letzten Beitrag den Auftakt gemacht hat, folgt nun meine zweitgrößte Position, der iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) mit der ISIN IE00BKM4GZ66, welcher aktuell mit einem Gewicht von 17,06 % in meinem Depot vertreten ist.

Auch hier entziffern wir zuerst den Namen:

- iShares: Ist eine ETF-Produktgruppe der US-amerikanischen Fondsgesellschaft BlackRock, welche diesen ETF vertreibt.

- Core: Ist genau das Gleiche wie auch beim ETF aus dem letzten Beitrag und dementsprechend genauso unnötig.

- MSCI Emerging Markets IMI: Ist der Index, der durch diesen ETF abgebildet wird. Dabei steht MSCI als Kurzbezeichnung für Morgan Stanley Capital International, welche als Indexanbieter fungiert. Emerging Markets sind die, nach MSCI Definition, Schwellenländer und IMI steht für Investable Market Index. Mehr dazu, weiter unten in diesem Beitrag.

- UCITS: Steht für „Undertakings for Collective Investments in Transferable Securities“ und bedeutet, dass der ETF durch eine Richtlinie der Europäischen Union reguliert wird.

- ETF: Steht für Exchange Traded Fund

- Acc: Steht für Accumulating, auf Deutsch thesaurierend. Es gibt also keine Ausschüttungen, sondern erzielte Gewinne (bspw. Dividenden) werden sofort wieder reinvestiert.

Auch hier noch ein paar Hard Facts bevor wir ins Detail gehen (Quellen: iShares, justetf, 25.03.2023)

- Fondswährung: USD

- Verwaltetes Vermögen: 16,507 Mrd. $

- Anzahl an Positionen: 3113

- Laufende Kosten (TER): 0,18 % / Jahr

- Tracking Differenz seit Fondsauflage: -0,08 % (der ETF hat um 0,08 % schlechter performt als der zugrunde liegende Index)

- Volatilität 5 Jahre (in €): 16,79 %

- Rebalancing Intervall: 3 Monate

Zusammensetzung des ETFs

An dieser Stelle sei kurz beschrieben, wofür Emerging Markets IMI eigentlich steht: Es handelt sich dabei um die Schwellenländer dieser Erde (nach MSCI Definition) wobei das Kürzel IMI dafür sorgt, dass in diesem Index nicht nur große und mittelgroße Firmen (Large- und Mid-Caps), sondern auch kleinere Unternehmen vertreten sind (Small-Caps). Die EM-Version ohne IMI bildet ca. nur 85 % ab, da eben keine Small-Caps enthalten sind. Um dem Grundsatz meiner Strategie zu folgen, gehört das IMI einfach dazu, um eine ansprechende Diversifizierung der Emerging Markets zu gewährleisten.

Wie sieht nun aber die Gewichtung der GICS-Sektoren aus:

Man sieht hier ein deutlich höheres Gewicht der Finanzdienstleistungen als bspw. im MSCI World, wo diese nur ca. 14 % eingenommen haben. Das liegt einfach daran, dass in Schwellenländer, die größten Unternehmen schlicht und einfach Banken sind, und nicht Technologiekonzerne.

So wie auch der MSCI World, bildet auch der MSCI Emerging Markets Index nicht die ganze Welt ab. Er ist aber die perfekte Ergänzung, um sich selbst ein Weltportfolio zu bauen. Warum das so ist, sehen wir uns jetzt an.

Wie wir aus dem letzten Beitrag wissen, sind Unternehmen aus wirtschaftlich nicht zu vernachlässigenden Ländern nicht durch den MSCI World abgebildet. China, Taiwan, Indien, Südkorea (ja, auch das ist laut MSCI ein Schwellenland), Brasilien usw. sind aber allesamt ein Teil des Emerging Market Index und daher, wie eben schon erwähnt, eine perfekte Ergänzung. In Summe sind es 24 Länder, wobei die 10 am höchsten gewichteten in der folgenden Abbildung dargestellt sind.

Die restlichen, im Index vertretenen Länder sind: Chile, Kolumbien, Peru, Griechenland, Polen, Tschechien, Ungarn, Ägypten, Katar, Kuwait, Türkei, Vereinigte Arabische Emirate, Indonesien, Malaysia und die Philippinen

Bis zum Einmarsch in die Ukraine war auch Russland mit einer Gewichtung von ca. 3 % ein Teil des MSCI EM IMI. Der Indexanbieter hat alle russischen Unternehmen einfach rausgekickt und daher sind Firmen wie Gazprom und Co, bis auf Weiteres nicht im Index enthalten. Das widerspricht zwar meiner Strategie, aber es ist ein entsprechend kleiner Anteil am Gesamtportfolio und wer weiß, was mit Russland in den nächsten Jahren passiert. Ständig im Kriegszustand zu sein, ist eher in suboptimales Geschäftsmodell. Ganz zu schweigen vom menschlichen Leid und dem Drang der klugen Köpfe dieses Landes, so schnell wie möglich abzuhauen, was man absolut verstehen kann.

Wie in jedem anderen meiner ETFs, ist dieser auch nach Marktkapitalisierung gewichtet. Das heißt, dass große Unternehmen, dementsprechend höher gewichtet sind. Die Top 10 sehen wie folgt aus:

Die Breite an der Spitze ist dichter! So oder so ähnlich formulierte es Berti Vogts und hier sind tatsächlich die größten Unternehmen im ETF nicht ganz so dominant wie im MSCI World ETF, welchen ich hier beschrieben habe.

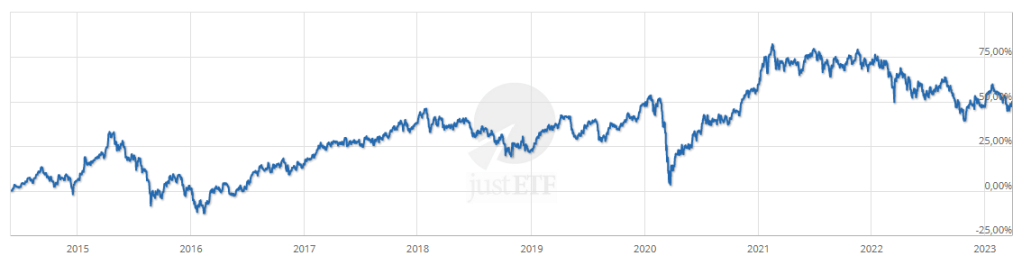

Performance

Seit seiner Auflage am 30.05.2014 konnte der Fonds folgende Performance (in €, Stand 30.03.2023) verzeichnen:

Ein Plus von ca. 50 % ist nicht gerade das Gelbe vom Ei, vor allem, wenn man sich die jüngere Vergangenheit mal ansieht und diese mit meinem MSCI World ETF vergleicht:

| ETF | Performance seit 28.02.2018 |

| MSCI World | 58,24 % |

| MSCI EM IMI | 7,31 % |

Die Bezeichnung Rohrkrepierer trifft hier auf alle Fälle zu. Aber man kann es auch so sehen: In den Emerging Markets steckt ein ungeheures Aufholpotenzial, an das ich persönlich auch glaube. Mal sehen, was die Zukunft bringt.

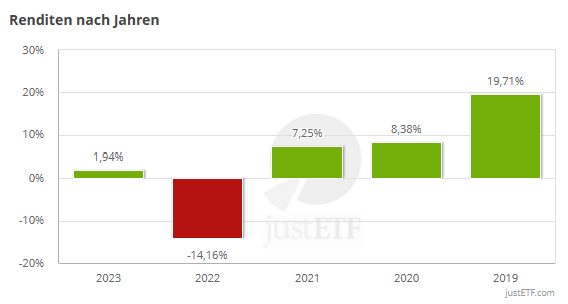

Auch diesen ETF hat es 2022 ordentlich zerbröselt, und zwar in einem ähnlichen Ausmaß wie den MSCI World. Was an den Emerging Markets aber komplett vorbeigegangen ist, ist das Boom-Jahr 2021, wo der World ETF fast 32 % gemacht hat, und die Emerging Markets (sicherlich auch getrieben von der strikten Zero-Covid Politik der Chinesen) nur gut 7 % zugelegt haben, wie man an der Abbildung unten erkennen kann.

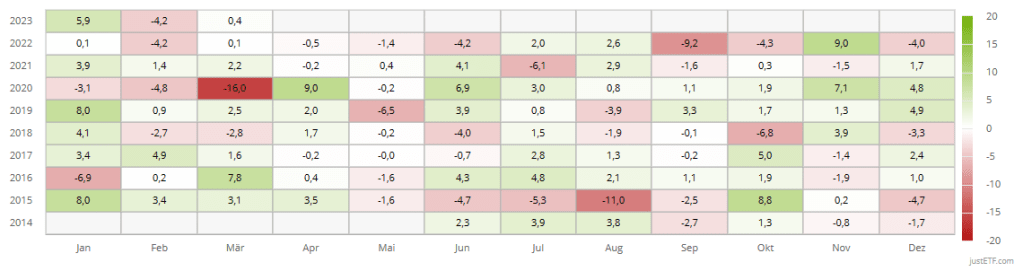

Auch hier gibt es natürlich eine Heatmap der einzelnen Monate, die aufgrund der früheren Auflage des Fonds erheblich größer ist als bei meinem World ETF. Der Covid-Crash hat hier zu einem noch dramatischeren Einbruch von 16 % geführt, um dann im April 2020 wieder um 9 % nach oben zu springen. Größerer Einbruch + schwächere Erholung = insgesamt schlechter Performance, so einfach ist das.

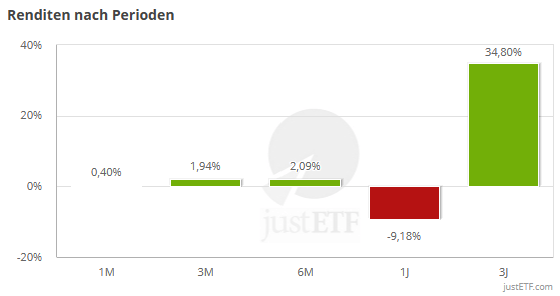

Auch hier liefert die Renditeübersicht über verschieden lange Perioden einen Hinweis darauf, dass es etwas hakt im System und dass auch längere Schwächephasen einfach dazugehören.

Genau wie beim MSCI World bin ich aber auch hier sehr entspannt und vertraue auf eine langfristig sehr positive Entwicklung, da speziell in den Schwellenländern, das Streben nach mehr Wohlstand die Wirtschaft ordentlich beflügeln wird.

Die Chancen in den Emerging Markets sind enorm, aber die Risiken sind auch hoch.

Jim O’Neill

Alternativen

Hier gibt es interessanterweise nur 1 Produkt auf diesen Index, zumindest habe ich kein anderes gefunden. Sollte ich mich irren, bitte ich dich, mir das mitzuteilen. Dennoch, hier einige ähnliche ETFs:

| Name | ISIN | Volumen in Mrd $ | TER in % / Jahr |

| Amundi ETF MSCI Emerging Markets UCITS ETF DR | LU1437017350 | 2,55 | 0,2 |

| Xtrackers MSCI Emerging Markets UCITS ETF 1C | IE00BTJRMP35 | 4,19 | 0,18 |

| iShares MSCI EM UCITS ETF (Acc) | IE00B4L5YC18 | 1,56 | 0,18 |

| Lyxor MSCI Emerging Markets UCITS ETF – Acc EUR | FR0010429068 | 0,82 | 0,55 |

Wie auch schon im vorigen Beitrag erwähnt, gab, gibt und wird es immer wieder Krisen geben. Daher suche ich auch nicht die Nadel im Heuhaufen der Emerging Markets, sondern kaufe einfach den ganzen Heuhaufen. Diversifikation ist auch hier das Zauberwort. Da ich mir der Risiken in Emerging Markets durchaus bewusst bin, ist die Gewichtung dieses ETFs im niedrigen 2-stelligen Prozentbereich angesiedelt. Die monatsaktuelle Verteilung meiner Depot-Positionen findest du hier.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.