Wenn ich mich schon so aufrege, über das österreichische Pensionssystem müssen wir uns dieses Konstrukt natürlich einmal genauer ansehen. In diesem ersten Teil geht es um den grundsätzlichen Aufbau und um die nötigen Versicherungszeiten, um in den Genuss der staatlichen Pension kommen zu können. Über die Probleme, die für unser Pensionssystem in der Zukunft warten, wird dann im zweiten Teil philosophiert. Vielleicht braucht es auch einen dritten Teil, aber das lasse ich jetzt noch offen. Da ich mit meinen 31 Jahren hoffentlich noch viele Jahre erwerbstätig sein werde, ist das doch ein weiter Blick in die Zukunft, aber mit irgendwas muss man ja planen. Auch du solltest schon früh genug damit anfangen, sich für die Zeit nach dem Erwerbsleben, ein paar Gedanken zu machen. In den folgenden Zeilen findest du meine!

Die Grundpfeiler der Altersvorsorge

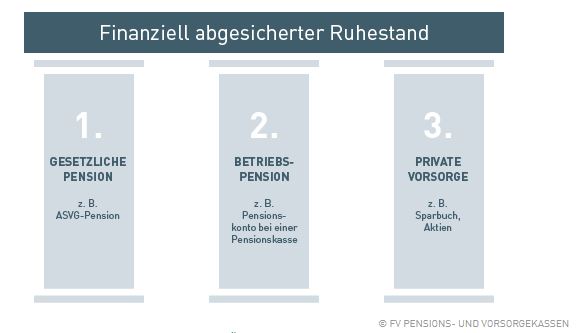

Grundsätzlich ruht das gesamte Pensionssystem auf 3 Pfeilern, die aber in unterschiedlichem Ausmaß genutzt werden können. Die (noch) wichtigste Säule der Altersvorsorge kommt vom Vater Staat. Da wir in Österreich eine verpflichtende Sozialversicherung haben, wird automatisch ein Teil des Brutto-Gehalts an den Staat überwiesen. Damit wird in eine staatliche Krankenversicherung, in die Arbeitslosenversicherung, in eine Unfallversicherung, in eine Insolvenz -Entgeltsicherung, in die Arbeiterkammerumlage, in die Wohnbauförderung und eben in die Pensionsversicherung eingezahlt. Ich werde in diesem Beitrag nur auf die letztgenannte Komponente eingehen. Das Ganze kann man sich wie einen großen Topf vorstellen, in den sowohl der Arbeitnehmer als auch der Arbeitgeber einzahlt. Um auf diesen Topf dann irgendwann auch Zugriff in Form einer staatlichen Pension zu haben, gibt es einige Spielregeln, die wir uns weiter unten im Beitrag ansehen.

Bei uns sagt man, die Pensionen sind sicher. Das stimmt schon, wenn’s das Budget zahlt. Nur ist dann das Budget nicht mehr sicher.

Hannes Androsch, ehemaliger Finanzminister und Vizekanzler der Republik Österreich

Der 2. Pfeiler ist die betriebliche Vorsorge, bei der Betriebe für ihre Angestellten und Arbeiter in diverse Pensionskassen einzahlen können und somit die 2. Säule der Altersvorsorge aufbauen. In meinem Fall zahlt der Arbeitgeber bei der APK Pensionskasse, sowie bei der VBV Vorsorgekasse ein und leistet somit einen Beitrag zu meiner späteren Pension. Diese Kassen lassen das eingezahlte Geld nicht liegen (dann würde man sie ja nicht brauchen), sondern versuchen durch Investments in Wertpapiere (im Prinzip genau das Gleiche was ich mit meinem Long Run Value Portfolio mache) den eingezahlten Betrag zu vermehren. Bei Beendigung eines Dienstverhältnisses kann man sich den eingezahlten Betrag + das erwirtschaftete Anlageergebnis als Abfindung auszahlen lassen, wenn diese unter einer bestimmten Grenze liegt und man mindestens 36 Monate gearbeitet hat. Man kann aber auch das Ganze in der Pensionskasse belassen und sich dann bei Pensionsantritt die staatliche Pension aufhübschen lassen. Das ist prinzipiell eine gute Sache, hat aber einen Haken: Die Pensionskasse muss gewisse Sicherheiten in ihr Portfolio einbauen, um nicht kurzfristig zu stark unter Wasser zu geraten. Wir erinnern uns, dass der Aktienmarkt in einer Krise, die richtig reinhaut, durchaus mal 50 % oder noch mehr nach unten korrigieren kann, und sowas natürlich für einen Arbeitnehmer ziemlich blöd ausgehen kann, wenn er genau in diesem Moment seine Abfindung erhalten will. Diese Pensionskassen bekommen bei ihrer Wertpapierauswahl einen konservativen Ansatz vorgeschrieben, das heißt im Umkehrschluss aber auch, dass eben auch das Potenzial nach oben limitiert ist. Man kann aber auch als Arbeitnehmer in solche Pensionskassen einzahlen, was auch steuerlich sehr attraktiv ist. Da ich aber noch eher weit von meiner Pension entfernt bin, also einen langen Anlagehorizont habe, und daher eher weniger auf Sicherheit angewiesen bin, möchte ich als Arbeitnehmer in eine solche Kasse nicht noch zusätzlich einzahlen. Vielleicht frühestens in 10 Jahren, werde ich mal damit anfangen, die Sinnhaftigkeit einer Einzahlung von meiner Seite in dieses System durchzudenken.

Nach 2 folgt bekanntlich 3 und diese Säule (private Vorsorge) ist vor allem in Deutschland und Österreich nur sehr limitiert ausgeprägt. Das hat wahrscheinlich mehrere Gründe, aber zumindest in Österreich ist meiner Meinung nach der Hauptgrund ein zu großes Vertrauen in die 1. Säule, die bekanntlich der Staat stellt. Das hat in der Geschichte auch super funktioniert, keine Frage, aber man braucht sich nur die demografische Situation in Österreich ansehen, und man wird schnell erkennen, dass die Anzahl an Pensionisten immer weiter wächst, während die Summe an arbeitsfähigen Personen, also Leute, die in das Pensionssystem einzahlen, immer kleiner wird. Daraus folgt auch, dass der Staat immer mehr zuschießen muss, um das System in seiner Qualität zu erhalten. Doch wie lange kann das gut gehen? Ich bin skeptisch und daher wird die 3. Säule von mir so geschätzt, da man sich damit unabhängig von Ausfällen, oder besser gesagt, geringeren Beiträgen, der ersten beiden Säulen macht. Ein Konstrukt auf 3 Beinen steht nun mal stabiler als jenes auf 2 Beinen.

Da in unserem Pensionssystem, aufgrund der ständig sich ändernden Gegebenheiten, wie zum Beispiel der Demografie, ständig Änderungen gemacht werden müssen, ist das Ganze nicht so einfach zu überblicken. Der Einfachheit halber betrachte ich hier nur meinen Fall. Wer sich genauer informieren will, kann sich bei der Pensionsversicherungsanstalt einlesen.

Pensionsantrittsalter

Aktuell beträgt das Pensionsantrittsalter in Österreich für Männer 65 Jahre und für Frauen 60 Jahre, wobei das Pensionsalter der Frauen ab 2024 schrittweise an das der Männer angepasst wird.

Da wir Menschen immer älter werden ist zwar eine tolle Sache, aber das heißt auch, dass wir länger arbeitsfähig bleiben, und somit der Staat in Zukunft das Antrittsalter entsprechen anheben wird. Das ist keinesfalls in Stein gemeißelt, hat jedoch eine gewisse Wahrscheinlichkeit. Ich rechne jedenfalls für mich, an meinem 65. Geburtstag im Jahr 2056, dass ich noch keine finanziellen Zuwendungen aus meinem staatlichen Pensionsversicherungstopf erhalten werde.

Das mit dem Alter ist nun geklärt, aber schließlich qualifizieren nicht nur Lebensjahre, sondern es ist auch eine gewisse Anzahl an Versicherungsmonaten notwendig. Das sind Zeiträume, in denen in das Pensionssystem eingezahlt wurde, wie zum Beispiel:

- Erwerbstätigkeit

- Teilversicherung (zum Beispiel Arbeitslosigkeit, Kindererziehung, Präsenz- und Zivildienst)

- freiwillige Versicherung

Versicherungszeiten

Prinzipiell muss man hier unterscheiden zwischen Versicherungsmonate aufgrund einer Erwerbstätigkeit und „anderen“ Versicherungsmonaten, wie zum Beispiel eine freiwillige Versicherung, oder eine Teilversicherung, wie oben beschrieben. Ein Versicherungsmonat durch Erwerbstätigkeit sind folgende Zeiten gleichgestellt:

- Selbstversicherung für die Pflege eines behinderten Kindes

- Weiterversicherung bzw. Selbstversicherung

- für die Pflege naher Angehöriger ab einer gewissen Pflegestufe

- Familienhospizkarenz

- Bezug eines Pflegekarenzgeldes

Details dazu, kann man bei der Sozialversicherung herausfinden.

Unser Staat verlangt insgesamt 180 Versicherungsmonate, davon mindestens 84 Monate aufgrund einer Erwerbstätigkeit. Wie viele Versicherungsmonate dann für jeden Einzelnen noch zu absolvieren sind, lässt sich bequem im Pensionskonto abrufen. In meinem Fall stehen noch 92 Versicherungsmonate (=7 Jahre und 8 Monate), wobei 5 davon aufgrund einer Erwerbstätigkeit erworben werden müssen, als Bringschuld zu Buche. Damit hätte ich also, eine ständige Erwerbstätigkeit vorausgesetzt, schon vor meinem 40er erfüllt. Da aber das Pensionsalter (65 Jahre) und die Anzahl der Versicherungsmonate eine UND-Bedingung ist, bringt mir das erfüllen der Versicherungszeit genau gar-nichts. Wichtig ist nur, dass die Versicherungszeit zum Zeitpunkt des erreichen des Pensionsantrittsalters erfüllt ist.

Abfertigung

Abgefertigt werden nicht nur Flugzeuge auf dem Flughafen, sondern auch Arbeitnehmer (genau genommen, die zweite Säule der Altersvorsorge), wenn sie ein Dienstverhältnis beenden. Eine solche Beendigung, kann ein Jobwechsel (durch Kündigung seitens des Arbeitgebers) sein, oder auch der Pensionseintritt, bei dem ein Arbeitnehmer abgefertigt wird. Dabei wird die erwirtschaftete Summe, die aus eingezahlten Beiträgen + dem Veranlagungsergebnis besteht, ausgeschüttet. Dabei ist es erforderlich, dass mindestens 3 Einzahlungsjahre vorliegen. Wichtig: Bei einem Jobwechsel, wie oben beschrieben, kann die Abfertigung ausbezahlt werden, beim Pensionsantritt muss sie ausbezahlt werden. Die Auszahlung beim Pensionsantritt kann man sich steuerfrei als Zusatzpension auszahlen lassen, oder, nach Abzug von 6 % Steuer, als Einmalbetrag überweisen lassen. In jedem Fall sind 6 % Steuer fällig, wenn man die Abfertigung nach einem Jobwechsel ausbezahlt bekommt. Wie oben schon erwähnt, kann man diese Auszahlung vornehmen, man kann aber auch den Betrag als Rucksack bis zum Pensionsantritt mitschleppen.

Zusammenfassung

Die 3 Säulen (staatlich, betrieblich und privat) tragen unser Pensionssystem, wobei man vor allem bei der ersten Säule strikte Spielregeln des Staates einhalten muss (Stichwort: Versicherungszeit und Pensionsantrittsalter). Solche Regeln gibt es bei der 2ten Säule auch, aber die sind bei weitem nicht so restriktiv (3 Jahre eingezahlt und schon hat man einen Anspruch darauf). Interessant wird es dann bei der 3ten Säule, denn hier kann man machen, was man will. Man kann sie komplett ignorieren oder so wie ich mit meinem Long Run Value Portfolio systematisch in den weltweiten Aktienmarkt investieren. Man kann aber auch alles in Kryptowährungen stecken, sich Gold in den Tresor legen oder alles in Tesla-Aktien investieren, weil man Elon Musk göttlich verehrt. Es sind hier fast keine Grenzen gesetzt, auch nicht beim Risiko!

Da dieser Beitrag der letzte im Jahr 2022 ist, wünsche ich euch einen guten Rutsch ins neue Jahr, und alles Gute für 2023. Bleibt gesund und investiert. Und falls wer noch nicht investiert ist: Anstatt das Geld mit Böllern und Raketen zu verballern, eröffnet ein Depot und kauft euch Aktien bzw. ETF-Anteile. Das sieht zwar nicht so cool aus, aber es ist um einiges nachhaltiger.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “Das österreichische Pensionssystem Teil 1”