Damit sich die Portfoliogewichte nicht zu sehr von der geplanten Verteilung entfernen, ist ein periodisches Rebalancing notwendig. Das ist wichtig, um seiner Strategie treu zu bleiben. Wie das bei mir aussieht und ein Beispiel, welches die Sinnhaftigkeit von Rebalancing unterstreicht, werde ich euch in diesem Beitrag vorstellen. Angeschnitten habe ich dieses Thema schon einmal in einem älteren Beitrag (siehe unten), aber in meinen nachfolgenden Ausführungen gehe ich etwas mehr ins Detail.

Zuerst wollen wir aber mal klären, wie in den einzelnen ETFs die Positionen gewichtet werden.

Warum nach Marktkapitalisierung gewichtete ETFS?

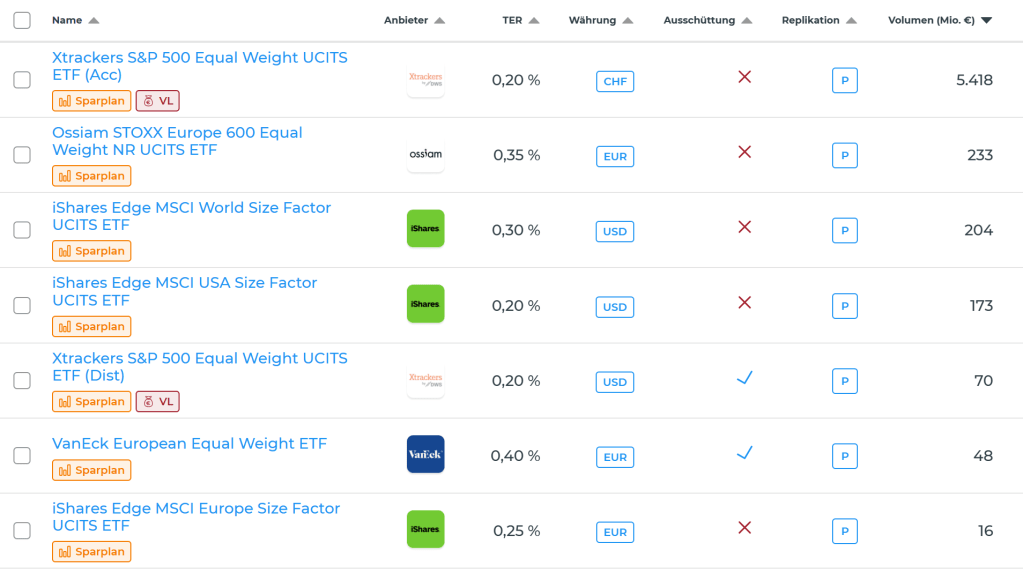

Eine Frage, die sich wahrscheinlich schon viele gestellt haben, ist: Warum sind die meisten ETF’s nach Marktkapitalisierung gewichtet? Die Antwort ist eigentlich sehr einfach: Der Index gewichtet sich mit den Börsenkursen immer selbst. Angenommen, man hat einen ETF mit nur 2 Aktien zu jeweils 50 %. Die eine Firma steigt um 1 % während die andere um 1 % fällt. Die Gewichtung verändert sich automatisch zu 51 % vs 49 % entsprechend dem Wert der im ETF gehaltenen Aktien. Hätte man einen gleich gewichteten ETF, müssten die darin enthaltenen Aktien verkauft bzw. gekauft werden, um das Gleichgewicht wieder herzustellen. Ein erheblicher Aufwand, der massiv zunimmt, je mehr Positionen im ETF vertreten sind. Daher sind die kostengünstigen Welt-ETFs immer nach Marktkapitalisierung gewichtet und Equal-Weight ETFs erstens teurer und zweitens nur sehr limitiert verfügbar (siehe Abbildung unten).

Rebalancing Beispiel

Nehmen wir das Jahr 2023 und sehen wir uns die Performances meiner Positionen im Aktienanteil an.

| Position | Jahresperformance in % |

| MSCI World USD (Acc) | 20,09 |

| Core MSCI EM IMI USD (Acc) | 7,05 |

| MSCI World Small Cap USD (Acc) | 12,94 |

Um das Ganze nicht zu kompliziert zu gestalten, nehme ich keine zusätzlichen Sparplanraten an. Wie ich diese nutze, wird dann weiter unten beschrieben. Wir nehmen folgende Positionsgrößen am Jahresanfang an:

| Position | Wert am Jahresanfang in € | Gewichtung in % |

| MSCI World USD (Acc) | 70 000 | 70 |

| Core MSCI EM IMI USD (Acc) | 20 000 | 20 |

| MSCI World Small Cap USD (Acc) | 10 000 | 10 |

Die oben genannten Jahresperformances nehmen wir jetzt mal 5 Jahre als konstant gegeben an. Das wird zwar nie so passieren, ist aber für unsere Rechnung zielführend. Dann haben die Positionen folgende Werte:

| Position | Wert nach 5 Jahren in € | Gewichtung in |

| MSCI World USD (Acc) | 174837 | 79 |

| Core MSCI EM IMI USD (Acc) | 28117 | 13 |

| MSCI World Small Cap USD (Acc) | 18375 | 8 |

Man sieht also deutlich die Gewichtungsverschiebung. Das kann einem egal sein und ist immer noch tausendmal besser als ein Investment ins Sparbuch, aber es entsteht eine schleichende Strategieanpassung, die, wenn man nicht rechtzeitig gegensteuert, sehr weh tun kann. Man beachte, dass wir hier einen Zeitraum von 5 Jahren gewählt haben, also eher einen kurzen Zeithorizont. Nach 20 Jahren sieht es dann so aus:

| Position | Wert nach 20 Jahren in € | Gewichtung in |

| MSCI World USD (Acc) | 2724175 | 93 |

| Core MSCI EM IMI USD (Acc) | 84957 | 3 |

| MSCI World Small Cap USD (Acc) | 114013 | 4 |

Also fast nur MSCI World und sonst nichts. Ein gut diversifiziertes Portfolio sieht natürlich anders aus.

Dieses Extrembeispiel soll verdeutlichen, wie sich die Gewichte verschieben, wenn man einfach gar nichts macht. Damit die Gewichtungen nicht aus dem Ruder laufen, sollte man Rebalancing betreiben.

Wie „Rebalance“ ich?

Damit so eine Gewichtungsverschiebung nicht passiert, passe ich meine Sparplanraten jeden Monat an, und sorge so dafür, dass die Positionen nicht so weit vom Zielgewicht abweichen. Da kann es dann auch schon mal passieren, dass für eine gewisse Position, keine Sparplanrate im jeweiligen Monat ausgeführt wird (Warum das so ist, erkläre ich weiter unten). Eine Sparplanausführung ist beim Broker meines Vertrauens nach wie vor kostenlos, daher spare ich mir so die ohnehin schon sehr geringe Gebühr von 1 € pro Trade.

Konkret sieht das folgendermaßen aus: Am Anfang eines Monats wird Geld in die Trade Republic App überwiesen. Am Tag vor den Sparplanausführungen berechne ich die nötigen Sparplanraten, um meine Zielgewichtung zu erreichen. Um den Zeitpunkt nicht zu übersehen, erinnert mich mein Kalender daran. Da aufgrund der starken Kursgewinne des Aktienmarkts in den vergangenen Monaten es durchaus vorgekommen war, dass ich eigentlich Anteile eines ETFs verkaufen müsste, um die Gewichtung wiederherzustellen, verzichtete ich einfach auf die Ausführung dieser Sparplanrate. Das liefert zwar nicht ganz das Zielgewicht, aber +/-2 % übersteigt die Abweichung auch nicht und das ist für mich akzeptabel.

Gold versuche ich in kleinen Schritten höher zu gewichten, daher weicht der Sparplan für Gold etwas ab.

Zur Berechnung verwende ich aktuell den Rebalancing-Rechner von ExtraETF

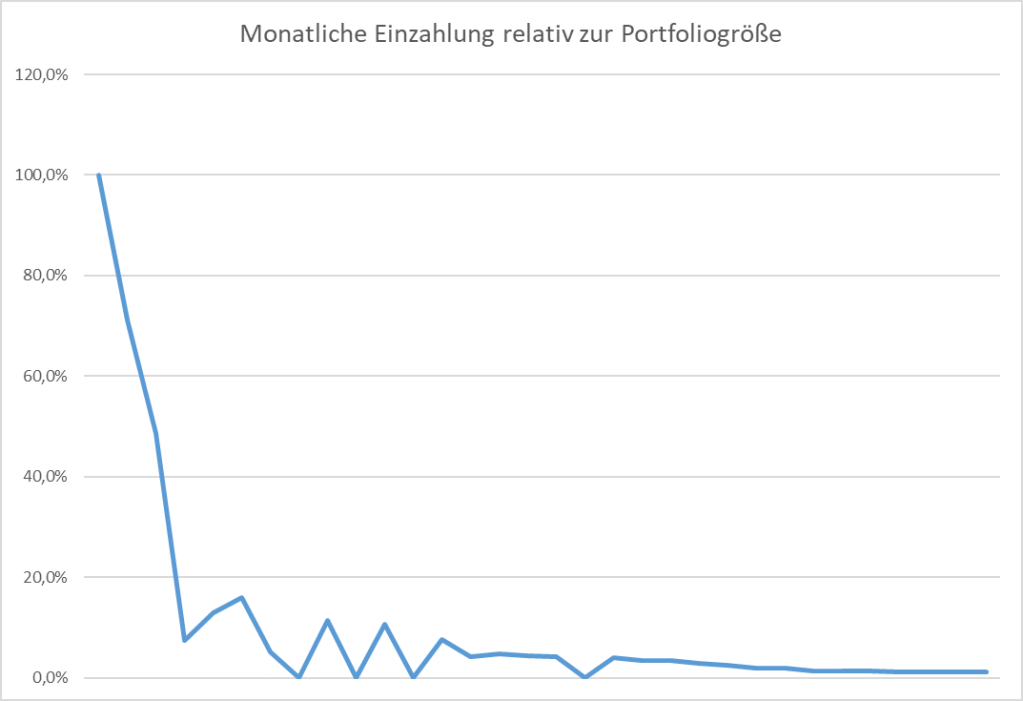

Dadurch, dass mein Portfolio in absoluten Zahlen ständig wächst und ich die Sparrate nicht einfach beliebig hochschrauben kann. Wird die Sparrate im Verhältnis zur Portfoliogröße immer kleiner. Das merkt man besonders, wenn, wie in den letzten Monaten, der Markt nur die Richtung nach oben kennt. Mittlerweile macht eine Sparrate bei mir nur mehr 1,2 % des gesamten Portfolios aus, daher wird der über die Sparraten erreichbare Einfluss auf das Rebalancing immer weniger. Siehe dazu auch folgende Abbildung.

Aktuell funktioniert es noch gut, aber in ein paar Jahren muss ich mir dann was überlegen. Wie der Plan dann ausschaut, erfährt ihr natürlich hier auf meinem Blog.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.