Ich kritisierte in einigen Beiträgen hier auf diesem Blog unsere Banken für deren kundenfeindliches Gebührenmodell. Hier wollen wir mal einen Blick auf die Performance der Hausbank-Fonds werfen, die ich teilweise schon in eigenen Beiträgen hinsichtlich Gebühren und schwacher Performance auseinander genommen habe. Dazu kommt noch ein Produkt der VKB-Bank und die Mutter aller Performance-resistenten Fonds: der Dirk Müller Premium Aktien Fonds. Natürlich alle im Vergleich zu meiner Anlagelösung, dem Long Run Value Portfolio.

Die Daten der Fonds habe ich vom Portal www.fondsprofessionell.at bezogen. Zu beachten ist, dass die unten dargestellten Werte, mit Ausnahme des Long Run Value Portfolios keine Gebühren beinhalten und wie wir wissen sind diese bei aktiven Fonds durchaus gesalzen, wie ich schon in mehreren Beiträgen auf diesem Blog ausführlich beschrieben habe. Außerdem sei noch angemerkt, dass ich mein Portfolio monatlich bespare und diese Raten, welche aktuell jeweils ca. 1,2 % des Gesamtvolumens ausmachen, in beide Richtungen die Performance dämpfen. Das könnte ich theoretisch auch für jeden einzelnen aktiven Fonds berechnen, aber dann würde es hier zu kompliziert werden.

| Fonds | ISIN | 2022 bis 2023 in % | 2023 in % | 2022 in % |

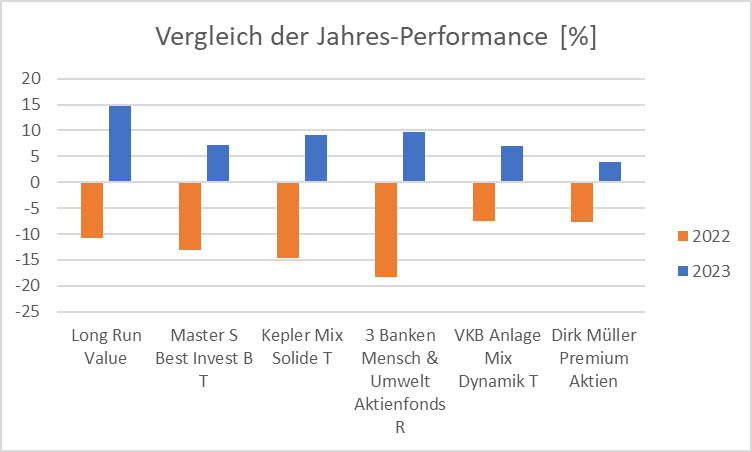

| Long Run Value | 3,85 | 14,64 | -10,79 | |

| Master S Best Invest B T | AT0000745179 | -5,83 | 7,23 | -13,06 |

| Kepler Mix Solide T | AT0000722582 | -5,60 | 9,12 | -14,72 |

| 3 Banken Mensch & Umwelt Aktienfonds R | AT0000A23YE9 | -8,68 | 9,68 | -18,36 |

| VKB Anlage Mix Dynamik T | AT0000495023 | -0,44 | 7,06 | -7,50 |

| Dirk Müller Premium Aktien | DE000A111ZF1 | -3,80 | 3,92 | -7,72 |

2 Jahre sind jetzt kein sehr repräsentativer Zeitraum, aber alle oben angegebenen aktiven Lösungen wurden durch das Long Run Value Portfolio klar out performt. Das soll jetzt keine Selbstbeweihräucherung sein, denn ein paar der oben angeführten Fonds haben durchaus auch ihre Vorteile. Natürlich überwiegen die Nachteile, aber ich kann ja hier nicht nur Negatives schreiben über die aktiven Fonds.

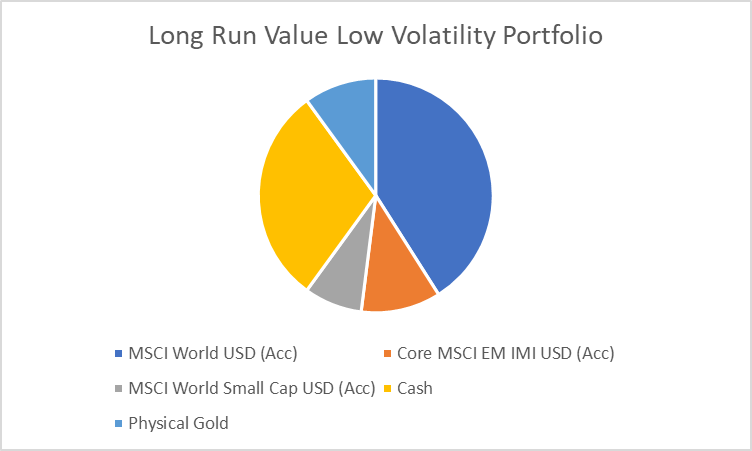

Ein Vorteil ist die wesentlich geringere Dynamik nach unten, aber eben auch nach oben, was an den beiden letztgenannten Fonds deutlich ersichtlich ist. Das kann für Menschen interessant sein, die psychologisch keine 2-stelligen Verluste aushalten. Aber auch dann kann man sich mit wenigen ETFs ein weniger volatiles Portfolio zusammenbauen. Ein Vorschlag wäre zum Beispiel das Long Run Value Portfolio nachzubauen, mit einem Aktienanteil von 60 % (quasi eine Long Run Value Low Volatility Version), das dann so aussehen könnte:

Die Gebühren bewegen sich hier um die 0,1 % pro Jahr, was natürlich wesentlich günstiger ist, als beispielsweise Dirk Müller für seine Fonds-Lösung verlangt, der pro Jahr 1,56 % haben will. Dazu dann noch 4 % Ausgabeaufschlag und schon ist man abgesichert gegen Rendite 😉

Bezüglich Gebührenmodelle der Fonds: Hier die Links zu den Vorstellungen einiger oben erwähnter Hausbank-Fonds:

Man darf gespannt sein, wie die oben genannten Fonds im Jahr 2024 laufen werden und wie sich meine Lösung im Vergleich schlagen wird. Aktuell steht es 2:0 für mich. Ob 2024 das 3:0 folgt oder die aktiven Fonds verkürzen können, werdet ihr natürlich hier auf meinem Blog erfahren.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.