Wie eben überall zweigt Vater Staat auch bei Kapitalerträgen einen Teil der Gewinne für die Staatskasse ab. In diesem Beitrag möchte ich euch mal vorstellen, wie thesaurierende ETFs überhaupt besteuert werden, und wie man die, für die Steuer relevanten, Beträge ermittelt, die man dann in die Steuererklärung eintragen kann. Ich bin weder beim Finanzamt beschäftigt noch als Steuerberater aktiv, daher gebe ich hier keine Garantie auf Richtigkeit und Vollständigkeit. Außerdem ist es mir wichtig, dass die im Netz kursierenden deutschsprachigen Texte, Videos etc. über Steuern meistens für Deutschland gelten, und daher für mich als Österreicher nicht anzuwenden sind. Hier wird ausschließlich die österreichische Rechtslage beschrieben.

Besteuerung von Wertpapieren

Grundsätzlich ist eine Steuer von 27,5 % auf Wertpapiergewinne zu entrichten. Da diese nur auf die Gewinne anfällt, ist bei realisierten Verlusten keine Steuer zu bezahlen. Zu diesen Wertpapiergewinnen zählen:

- Verkaufswert ist größer als der Einkaufswert des Wertpapiers: Die Differenz stellt die Berechnungsgrundlage für die Kapitalertragssteuer dar.

- Ausschüttung in Form von Dividenden zählen ebenfalls zu Wertpapiergewinnen und Steuern fallen an.

Ist man ein österreichischer Anleger und hat man sein Depot bei einem österreichischen Broker, so ist dieser verpflichtet, die anfallende Kapitalertragssteuer automatisch an den Bund abzuführen. Ist man, so wie ich, bei einem deutschen Broker (Trade Republic) aktiv, so muss man die anfallende Steuer im Rahmen der Steuererklärung angeben. Macht man das nicht, kommt man mit dem Gesetz in Konflikt. Trade Republic bietet aber ein super Service, denn sie stellen jedes Jahr einen Steuerreport zusammen, aus dem man bequem die Daten in die Steuererklärung übernehmen kann. Wie genau dieser Steuerreport zustande kommt, wird unten beschrieben.

Einige werden sich jetzt die Frage stellen: Ich habe ein paar Aktien mit Gewinn verkauft, ein paar andere mit Verlust, kann ich da was gegenrechnen? Ja, das geht, aber so ins Detail möchte ich hier nicht gehen, da dies eher für Anleger interessant ist, die Einzelaktien besitzen bzw. viel traden. Mehr dazu kann man auf www.finanzenverstehen.at nachlesen.

Da ich ausschließlich thesaurierende ETF Meldefonds verwende, soll die steuerliche Behandlung dieser Fonds im Weiteren beschrieben werden.

Besteuerung von thesaurierenden ETFs

Thesaurierende ETFs legen die im Fonds erwirtschafteten Gewinne automatisch wieder in den ETF an. Es wird also automatisch reinvestiert. Und wenn unser Finanzminister irgendwo das Wort „Gewinne“ liest, muss natürlich sofort eine Steuer eingetrieben werden, denn der Staat ist ein ungeduldiges Wesen. Diese Gewinne bezeichnet man auch als ausschüttungsgleiche Erträge und wie wir diese Erträge ermitteln können zeige ich euch hier.

Zuerst mal formuliert das Finanzministerium das Ganze so (LINK):

Nach § 186 Abs. 1 InvFG 2011 sind die ausgeschütteten Erträge aus Einkünften iSd § 27 EStG 1988 abzüglich der damit im Zusammenhang stehenden Aufwendungen eines Investmentfonds beim Anteilinhaber steuerpflichtige Einnahmen. Erfolgt keine tatsächliche Ausschüttung oder werden nicht sämtliche Erträge aus Einkünften iSd § 27 EStG 1988 ausgeschüttet, gelten gemäß § 186 Abs. 2 Z 1 InvFG 2011 mit Auszahlung der Kapitalertragsteuer (§ 58 Abs. 2 erster Satz InvFG 2011) sämtliche Erträge aus der Überlassung von Kapital iSd § 27 Abs. 2 EStG 1988 sowie 60% der Substanzgewinne (Einkünfte nach § 27 Abs. 3 und Abs. 4 EStG 1988) abzüglich der damit in Zusammenhang stehenden Aufwendungen als ausgeschüttet. Wird diese Auszahlung vor der Veröffentlichung der steuerliche Daten bei fristgerechter Meldung vorgenommen, gelten die ausschüttungsgleichen Erträge zu diesem Zeitpunkt als zugeflossen (§ 186 Abs. 2 Z 1 zweiter Satz InvFG 2011). Aufgrund dieser Ausschüttungsfiktion bilden die als ausgeschüttet geltenden Erträge (ausschüttungsgleiche Erträge) beim Anteilinhaber ebenfalls steuerpflichtige Einnahmen.

Abschnitt 3.1.1.3, Investmentfondsrichtlinien 2018, Bundesministerium Finanzen

Etwas einfacher formuliert:

- Ordentliche Erträge: Dazu zählen Zinsen (z.B. bei einem Anleihe-ETF) und Dividenden (z.B. bei einem Aktien-ETF).

- Außerordentliche Erträge: Dazu zählen realisierte Kursgewinne innerhalb des Fonds, wenn beispielsweise ein Unternehmen aus einem ESG Fonds fliegt, weil es doch nicht so grün ist, oder auch Erträge aus Wertpapierleihe und Swap-Geschäften.

Erstere werden zu 100% mit der aktuell geltenden Kapitalertragssteuer (KEST) von 27,5 % versteuert, welche zum Meldestichtag des steuerlichen Vertreters des Fonds fällig wird. Wann genau dieser Meldestichtag ist, lässt sich auf der Homepage der österreichischen Kontrollbank (www.oekb.at) herausfinden.

Bei den zweitgenannten Erträgen muss man am Meldestichtag nur 60 % der 27,5% versteuern. Die restlichen 40 % sind beim Verkauf des Fonds fällig.

Wie kommt man aber nun an diese Daten? Das Finanzministerium definiert folgendes (LINK):

Die Grundlage für die Besteuerung bildet der auf der Website der OeKB in der Meldung über die ausschüttungsgleichen Erträge (Jahresmeldung) des steuerlichen Vertreters des Investmentfonds veröffentlichte Betrag, der sich jeweils auf einen Fondsanteil bezieht. Zur Ermittlung der Kapitaleinkünfte ist dieser Betrag mit der Anzahl der im Zeitpunkt des fiktiven Zuflusses der ausschüttungsgleichen Erträge auf dem Wertpapierdepot des Anlegers befindlichen Investmentfondsanteile zu multiplizieren. Dieses so ermittelte Ergebnis bildet die Bemessungsgrundlage für die Besteuerung, die mit dem besonderen Steuersatz gemäß § 27a Abs. 1 Z 2 EStG 1988 gesondert neben dem übrigen Einkommen in einer eigenen Schedule zu erfolgen hat.

Die Einkünfte aus den ausschüttungsgleichen Erträgen sind in der Beilage zur Einkommensteuererklärung „E1kv“ unter der Kennzahl 937 einzutragen. (Zugeflossene ausschüttungsgleiche Erträge bis 31.3.2012 waren unter den Kennzahlen 754 und 409 im Formular E1, Zuflüsse von 1.4.2012 bis 31.12.2012 unter der Kennzahl 898 im Formular E1 einzutragen).

Abschnitt 3.1.1.3.10.3, Investmentfondsrichtlinien 2018, Bundesministerium Finanzen

Wir wissen jetzt, was ausschüttungsgleiche Erträge sind und wo diese zu ermitteln sind. Aufmerksamen Lesern wird jetzt sicher aufgefallen sein, dass wenn ich jedes Jahr schon Steuern bleche und dann beim Verkauf wieder etwas ans Finanzministerium abtreten muss, eine Doppelbesteuerung vorliegt. Die beiden oben genannten Erträge sind deshalb nur die halbe Wahrheit, denn wenn man sich entschließt den Fonds zu verkaufen, und dieser (hoffentlich) fette Kursgewinne eingefahren hat, so muss die Differenz von Veräußerungswert und Anschaffungswert ebenfalls mit 27,5 % versteuert werden. Damit es dabei nicht zu einer Doppelbesteuerung kommt (da ja die ordentlichen und außerordentlichen Erträge immer schon am Meldestichtag jedes Jahres versteuert wurden), wird an jedem Meldestichtag der Anschaffungswert um den schon versteuerten Wert nach oben korrigiert.

Basis für diese Erhöhung des Anschaffungswertes liefert folgender Text des Finanzministeriums (fett markiert das relevante Statement:

Nach § 186 Abs. 2 Z 1 und Abs. 5 Z 2 lit. a InvFG 2011 gelten sämtliche Erträge mit Auszahlung der Kapitalertragsteuer (§ 58 Abs. 2 InvFG 2011), jedoch spätestens mit Veröffentlichung der steuerlichen Daten bei fristgerechter Meldung als ausgeschüttet und damit als zugeflossen. Die für den Kapitalertragsteuerabzug auf die ausschüttungsgleichen Erträge maßgeblichen Jahresmeldungen haben gemäß § 3 Abs. 2 Z 2 FMV 2015 spätestens sieben Monate nach dem jeweiligen Fondsgeschäftsjahresende zu erfolgen.

Der Kapitalertragsteuerabzug auf die laufenden Erträge eines Investmentfonds ist daher immer bei dem Anleger vorzunehmen, dem der Investmentfondsanteil im Zeitpunkt des Zuflusses einer Ausschüttung bzw. im Zeitpunkt des fiktiven Zuflusses von ausschüttungsgleichen Erträgen steuerlich zuzurechnen ist. Somit ist die Anzahl der in diesem Zeitpunkt auf dem Depot des Anlegers befindlichen Anteile für die Zurechnung des ausschüttungsgleichen Ertrages an den Anleger relevant. Das führt dazu, dass ein Anleger auch Fondserträge zu versteuern hat, die außerhalb seiner Behaltezeit entstanden, ihm jedoch während der Zeit, in der er den Investmentfondsanteil auf seinem Depot gehalten hat, zugeflossen sind. Da die Anschaffungskosten des Fondsanteils um zugeflossene ausschüttungsgleiche Erträge zu erhöhen sind, kommt es bei einer späteren Veräußerung des Fondsanteils zu einer entsprechenden Minderung des Veräußerungsgewinnes und damit zu einer nachträglichen Korrektur dieser Erträge.

Abschnitt 3.1.1.3.8, Investmentfondsrichtlinien 2018, Bundesministerium Finanzen

Dieser Betrag, um den sich die Anschaffungskosten erhöhen ist ebenfalls bei der österreichischen Kontrollbank ersichtlich.

Beispiel

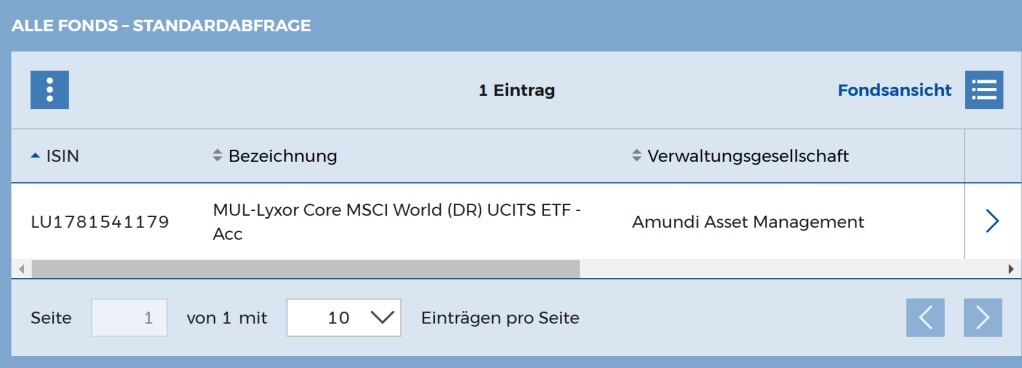

Da die Theorie allein hier aus meiner Sicht nicht ausreicht, um das ganze zu verstehen, sehen wir uns das Prozedere mal anhand eines Beispiels an. Nehmen wir mal den bei mir im Depot höchst-gewichteten ETF Lyxor Core MSCI World USD (Acc) mit der ISIN LU1781541179 und schauen uns die gemeldeten Daten bei der österreichischen Kontrollbank für das Jahr 2022 an:

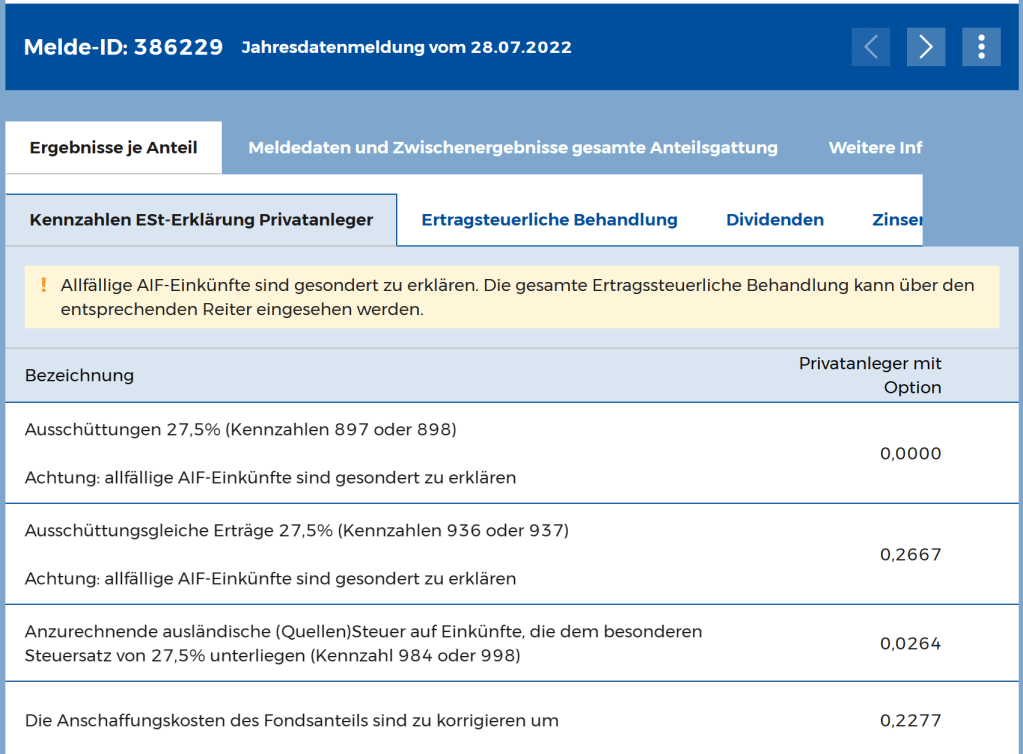

Klickt man auf den Pfeil rechts, so kommt man auf die Detailansicht, bei der ich nur den für uns relevanten Abschnitt durchgehe. Man erkennt ganz oben das Datum der Meldung (28.07.2022) und im Tab „Ergebnisse je Anteil“ / „Kennzahlen ESt-Erklärung Privatanleger“ die für uns relevanten Daten: Die ausschüttungsgleichen Erträge (0,2667 $ pro Anteil), die anzurechnende ausländische Quellensteuer (0,0264 $ pro Anteil) und die Korrektur der Anschaffungskosten des Fonds (0,2277 $ pro Anteil)

Da diese Beträge in der Fondswährung US-Dollar angegeben werden, muss dieser Betrag auf Euro umgerechnet werden. Dazu verwendet man den Wechselkurs am Meldestichtag, welcher am 28.07.2022 exakt 1,0722 $/€ ergeben hat. Die in der obigen Abbildung ersichtlichen Werte dividiert man durch diesen Betrag, wodurch sich folgende Euro-Beträge ergeben:

- Ausschüttungsgleiche Erträge / Anteil: 0,2487 €

- Anzurechnende ausländische Quellensteuer / Anteil: 0,0246 €

- Erhöhung der Anschaffungskosten / Anteil: 0,2124 €

Die beiden erstgenannten multipliziert man mit der zum Meldestichtag gehaltenen Anzahl an Anteilen und trägt das Ergebnis in die Steuererklärung ein.

Damit, wie oben schon beschrieben, keine Doppelbesteuerung stattfindet, muss der Anschaffungspreis pro Anteil um den letztgenannten Betrag nach oben korrigiert werden.

Wie man sieht, ist das alles kein Hexenwerk, denn auch mein Broker (Trade Republic) liefert mir immer im Mai des Folgejahres einen Steuerreport, wo sie genau das Prozedere, wie oben beschrieben für all eure ETFs exekutieren. Dennoch ist es für einen ETF-Investor nötig, die zugrunde liegenden Schritte zu verstehen, um den Steuerreport vom Broker kontrollieren zu können, und bei Bedarf auch in der Lage zu sein, dem Finanzamt Auskunft zu geben. Dabei habe ich auch festgestellt, das Trade Republic beim Steuerreport 2021 etwas schlampig gearbeitet hat, bzw. ich was falsch verstanden hab. Ich bin diesbezüglich mit Trade Republic in Kontakt und werde euch natürlich hier auf meinem Blog auf dem Laufenden halten.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.