Bevor ich mit dem Investieren in kostengünstige, breit gestreute ETFs begonnen habe, war ich bei meiner Hausbank in einen aktiven Fonds investiert. Konkret handelte es sich dabei um den MASTER S BEST INVEST B T Fonds mit der ISIN AT0000745179, den ich schon einmal im Detail hier beschrieben habe. Lasst uns in diesem Beitrag auf die Performance dieses übertrieben teuren Finanzkonstruktes und einen Vergleich zu meinem Investmentansatz ziehen.

Wie auf Portfolio + Performance ersichtlich, haben sich meine Investments seit meinem Investitionsstart im Juli 2021 sehr gut entwickelt und stehen mit Ende Jänner 2025 bei einem Plus von 26,94 % (inklusive aller Gebühren, jedoch vor Steuern). Das entspricht einer jährlichen Rendite von 6,87 %, was wiederum ziemlich genau der erwartbaren langfristigen Rendite für ein breit gestreutes Aktieninvestment entspricht.

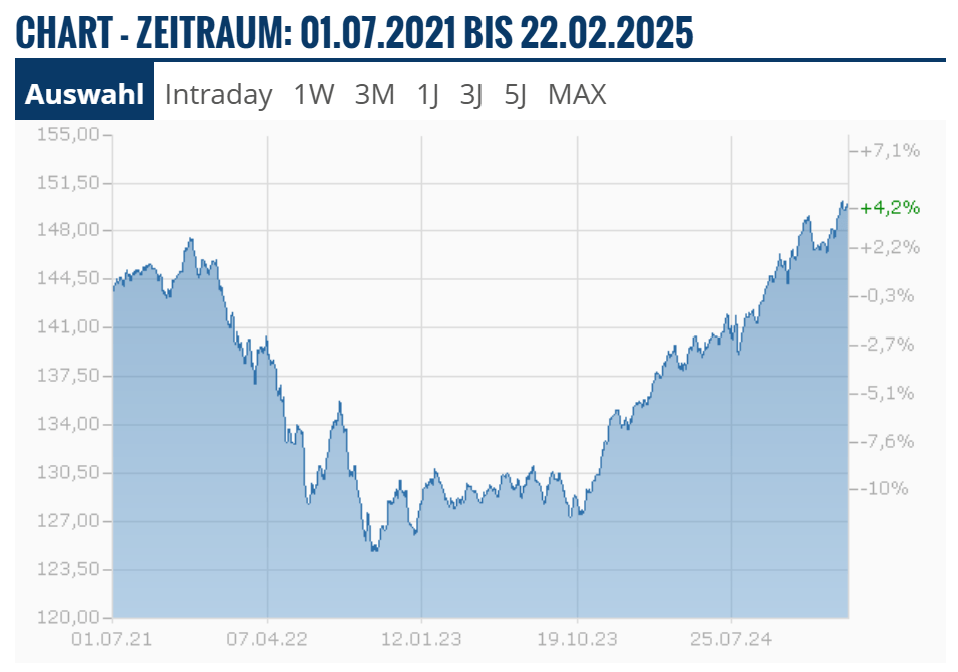

Wie sieht es aber beim aktiv gemanagten Fonds der Hausbank aus? Um es gleich vorwegzunehmen: Vor allen Gebühren (Depotgebühr, Ausgabeaufschlag, TER) düster und nach Abzug dieser sehr finster. Was bedeutet das aber in Zahlen: Dazu der Chart über den Zeitraum von Juli 2021 bis Ende Februar 2025:

Da steht zwar ein zartes Plus von 4,2 %, aber eben vor allen Kosten. Die ich euch hier nochmal auflisten möchte:

- Ausgabeaufschlag: 3 % pro Jahr

- Verwaltungsgebühr: 1,3 % pro Jahr

- Depotgebühr: 0,015 % pro Monat (!)

Diese Daten habe ich nicht einfach erfunden, sondern sind bei den offiziellen Fonds-Unterlagen bzw. auf der Homepage der Hausbank abrufbar. Anscheinend ist es jetzt in Mode, die Depotgebühr kleiner erscheinen zu lassen und diese daher in % pro Monat anzugeben. Netter Versuch 🙂

Da wird von der eh schon überschaubaren Rendite von 4,2 %, wenn überhaupt, nicht mehr viel übrig bleiben.

Was man jedoch spart, sind Steuern, denn diese sind bei Kapitalinvestments nur auf die Gewinne zu zahlen. Ich habe aber lieber fette Gewinne und zahle etwas Steuern, anstatt keine Gewinne und keine Steuern.

Fairerweise muss man sagen, dass so ein Vergleich eher in die „Äpfel mit Birnen Kategorie“ fällt, aber es soll illustrieren, dass man mit einfachen ETFs (für die man auch keinen Bankberater braucht) eine solide Investment-Strategie fahren kann. Außerdem muss dazugesagt werden, dass die Performance des aktiven Fonds sich auf ein Einmalinvestment im Juli 2021 bezieht. Das Long Run Value Portfolio wird aber kontinuierlich monatlich mit Sparplänen „gefüttert“, was natürlich in den Schwächephasen (2022) der Performance zugutekommt. Den gegenteiligen Effekt hat es aber in steigenden Märkten (2023, 2024). Wer sich damit genauer beschäftigen will, sucht einfach mal nach „Renditereihenfolgerisiko“

Mehr als 3,5 Jahre sind nun schon vergangen und ich bereue die in diesem Blog dargelegte Strategie keineswegs. Klar gäbe es immer bessere Investments, aber mir reicht es eine gute Lösung zu haben, anstelle Unmengen an Zeit zu investieren, um die perfekte Lösung zu finden.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.