In diesem Beitrag schauen wir uns das Big Picture des „Wettkampfes“ zwischen aktiven Fonds und passiven Benchmarks (in der Regel investierbar über ETFs) an. Einen ähnlichen Beitrag habe ich schon einmal verfasst (hier der Link dazu). Mal sehen, ob sich die aktiven Fondsmanager ihre üppigen Vergütungen berechtigterweise verdient haben, oder ob passive Produkte wieder die Nase vorne haben.

Als Datenquelle dient mir auch für diesen Beitrag wieder www.spglobal.com, die ihre Daten sehr gut aufbereiten und auch für einen Laien wie mich sehr verständlich darstellen. Außerdem haben sie in einem sehr interessanten Artikel untersucht, wie die besten aktiven Fonds eines Jahres in den Folgejahren performt haben. Das Ergebnis ist sehr bemerkenswert, doch dazu später mehr.

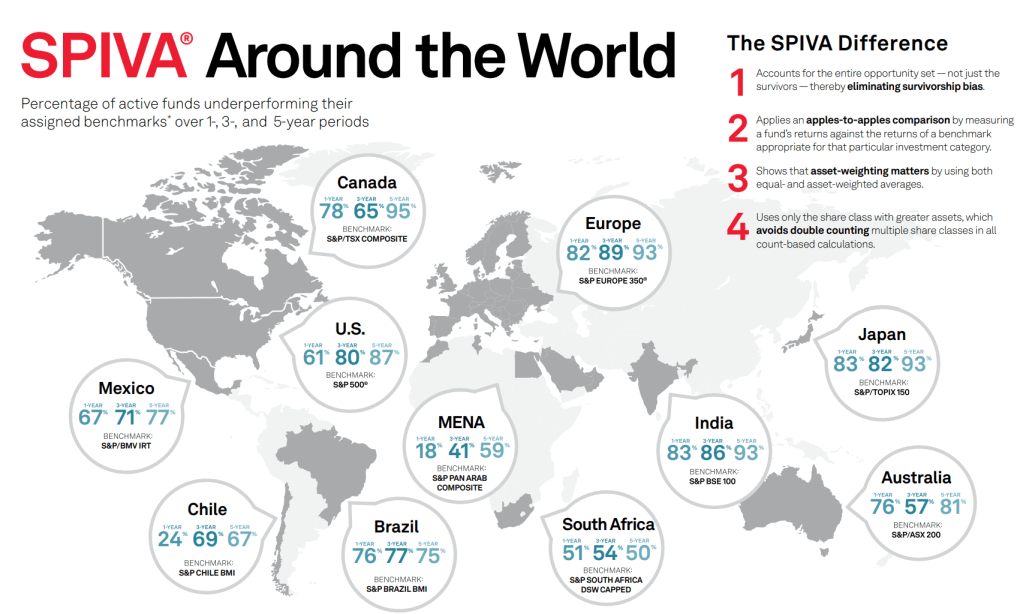

Ich starte mal mit einer globalen Übersicht, damit wir gleich mal wissen, wie der Hase läuft:

Es lassen sich folgende Schlüsse aus der Abbildung ziehen:

- Je länger der betrachtete Zeitraum, desto schlechter performen aktive Fonds

- Je entwickelter der Aktienmarkt (persönliche Einschätzung), desto schlechter performen aktive Fonds. Man braucht nur die Region Europa mit MENA (Middle East North Africa) vergleichen.

- Interessant ist, dass China nicht abgebildet ist. Die Gründe hierfür habe ich leider nicht finden können. Vielleicht hat jemand von euch eine Idee?

Bei aller berechtigter Kritik an aktiven Fonds, sei vor allem eine Kombination aus den ersten beiden Punkten erwähnt, wo ein aktiver Fonds richtig viel Sinn ergeben kann: kurzfristiger Anlagehorizont + schlecht entwickelter Aktienmarkt. Hier kann ein guter Fondsmanager einen echten Unterschied ausmachen, und es zahlt sich wahrscheinlich auch aus, hohe Gebühren in Kauf zu nehmen.

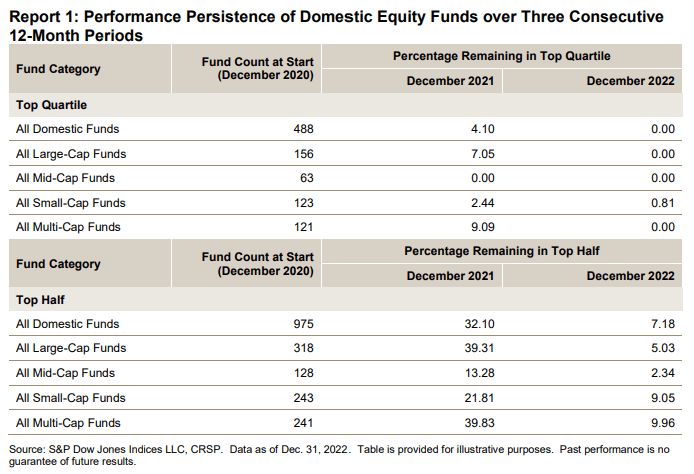

Apropos Fondsmanager: SPIVA hat eine ganz besondere Studie (LINK) verfasst, mit folgender Aufgabenstellung: Wie geht es eigentlich Fonds, die in einem Jahr gut abgeschnitten haben, in den darauffolgenden Jahren. Sind das immer die gleichen Fonds, was auf ein gutes Fondsmanagement hindeuten würde, oder sind das jedes Jahr andere Fonds, was Glück als den Haupttreiber einer guten Fonds-Performance identifizieren würde? Eine sehr interessante Fragestellung und über das Ergebnis gibt es nun von mir ein paar Zeilen.

Results produced by genuine skill are likely to persist, while those due to luck are likely to prove ephemeral. (Ergebnisse, die durch echtes Können erzielt werden, bleiben wahrscheinlich bestehen, während Ergebnisse, die auf Glück zurückzuführen sind, sich als kurzlebig erweisen.)

SPIVA US persistence scorecard.

Diese Studie wurde mit Daten bis zum Jahresende 2022 verfasst. Aufgrund des Seuchenjahres an den Märkten in 2022, sollte es doch eine leichte Übung gewesen sein, den Markt mit aktivem Fondsmanagement zu schlagen.

Hier die wesentlichen Take-aways der Studie:

- Nur 5 % der aktiven Large-Cap-Aktienfonds, die im Kalenderjahr 2020 über dem Median lagen, blieben in jedem der beiden darauffolgenden Jahre über dem Medianwert.

- Keiner der Large-Cap-Fonds aus dem Spitzenquartil (Top 25%) des Jahres 2020 blieb in den nächsten zwei Jahren im Spitzenquartil

Und hier das Ganze in einer Tabelle:

Vielleicht ändert in Zukunft eine KI etwas an dieser grottenschlechten Statistik der aktiven Fonds.

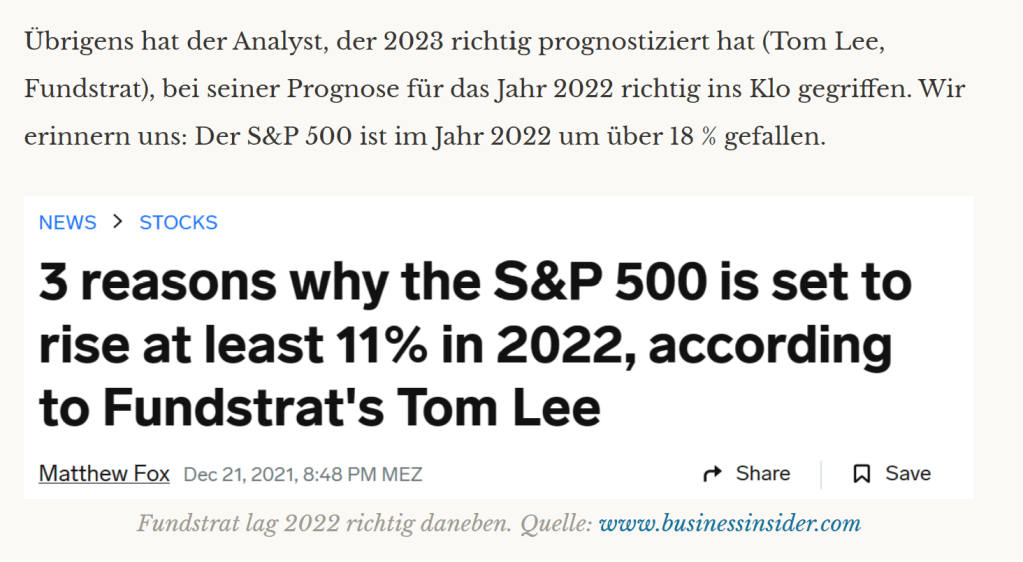

An dieser Stelle sei an den guten Herrn Lee von Fundstrat erinnert, der den amerikanischen Aktienmarkt für 2023 sehr gut vorausgesagt hat, aber eben im Jahr davor komplett daneben lag. Siehe Abbildung unten.

Auch ein Zitat aus dem sehr empfehlenswerten Buch „The Psychology of Money“ von Morgan Housel passt zu diesem Thema, wie die Faust aufs Auge:

The difficulty in identifying what is luck, what is skill and what is risk is one of the biggest problems we face when trying to learn about the best way to manage money. But two things can point you in a better direction. Be careful who you praise and admire. Be careful who you look down upon and wish to avoid becoming. Or, just be careful when assuming that 100% of outcomes can be attributed to effort and decisions.

Morgan Housel „The Psychology of Money“

Wenn ihr also wieder mal einen Fonds des Jahres irgendwo findet. Schaut euch die anderen Jahre auch einmal an. Die Studie oben zeigt uns, dass viel mehr Glück bei aktiven Fonds im Spiel ist, als uns immer wieder erzählt wird. Und auf Glück sollte man bei seiner Altersvorsorge nie setzen.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.