Wie der Titel meines Blogs (long-run-value) schon vermuten lässt und hoffentlich bei den Blogbeiträgen auch so interpretiert wird, beschäftige ich mich mit der langfristigen Geldanlage. Neben der langfristig zu erwartenden Rendite, spielen auch die, für die Anlageinstrumente zu bezahlenden, Gebühren eine entscheidende Rolle. Im Gegensatz zu der Rendite sind die Gebühren sehr gut planbar und da der Einfluss der Gebühren offensichtlich unterschätzt wird, hier mal ein Zahlenbeispiel, um die Wichtigkeit von niedrigen Gebühren zu unterstreichen.

Beispiel

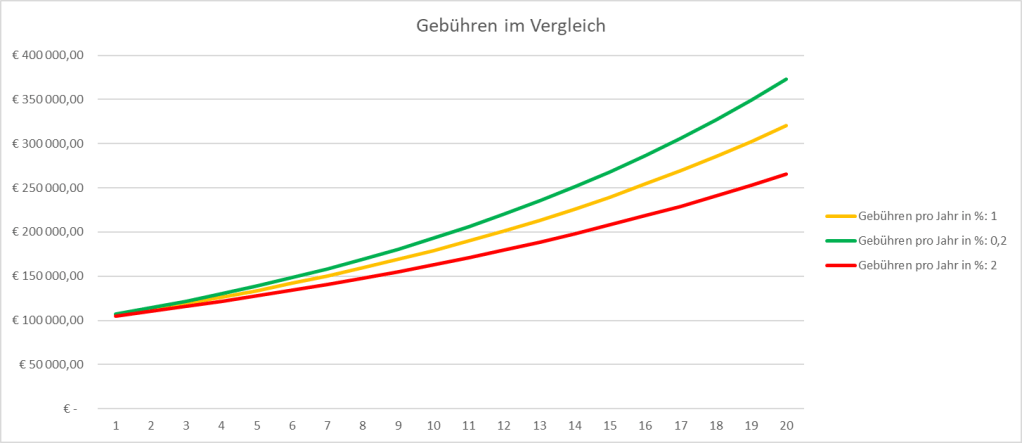

Unten dargestellt ist ein fiktives Investment von 100 000 € in ein Produkt, welches im Schnitt 7 % pro Jahr Rendite generiert, was ein durchaus realistischer Wert ist, wenn man die Historie betrachtet. Zu dieser Rendite gesellen sich nun 3 verschiedene Gebührenmodelle:

- rot: 2 % pro Jahr

- gelb: 1 % pro Jahr

- grün: 0,2 % pro Jahr

Die ersten beiden sind ein realistischer Wert für einen aktiv gemanagten Fonds, so wie ihn unsere Hausbanken anpreisen. Der Letztgenannte ist ein typischer Wert für ein breit gestreutes ETF-Portfolio, so wie es unter Portfolio auf diesem Blog zu finden ist. Betrachtet man nun den Zeitraum von 20 Jahren, so zeigt sich folgendes Bild.

Die ersten Jahre laufen die Kurven fast deckungsgleich, was sich auch in dem Wert nach den ersten 3 Jahren widerspiegelt:

- rot: 115 763 €

- gelb: 119 101 €

- grün: 121 818 €

Eine Differenz ist zwar schon erkennbar, aber absolut betrachtet liegen die Fonds noch recht geringe ca. 6000 € auseinander.

Betrachtet man das Ganze dann nach 10 Jahren, so wird die Sache schon wesentlich interessanter, was die Differenz angeht:

- rot: 162 889 €

- gelb: 179 085 €

- grün: 193 069 €

Über 30 000 € Differenz, oder anders ausgedrückt, ein schickes Auto, liegen jetzt das teuerste und das günstigste Produkt auseinander.

Richtig erschreckend wird es dann nach 20 Jahren:

- rot: 265 330 €

- gelb: 320 714 €

- grün: 372 756 €

107 000 € beträgt hier der Unterschied. Ich habe kurz einmal recherchiert und für 107 000 € bekommt man aktuell (Stand Oktober 2023) einen fabrikneuen vollelektrischen BMW i5 M60 xDrive, ohne hier Werbung für den bayrischen Autohersteller zu machen. Ein Auto ist zwar eines der Investments mit der schlechtesten langfristigen Wertentwicklung, aber dieses Beispiel soll verdeutlichen, wie wichtig es ist auf schlanke Gebühren zu achten. Diese hohen Fixkosten sind wie eine angezogene Handbremse für deine Geldanlage. Überprüft doch mal selbst die Gebühren eurer Investments. Ich bin mir sicher, da kann man doch einiges optimieren.

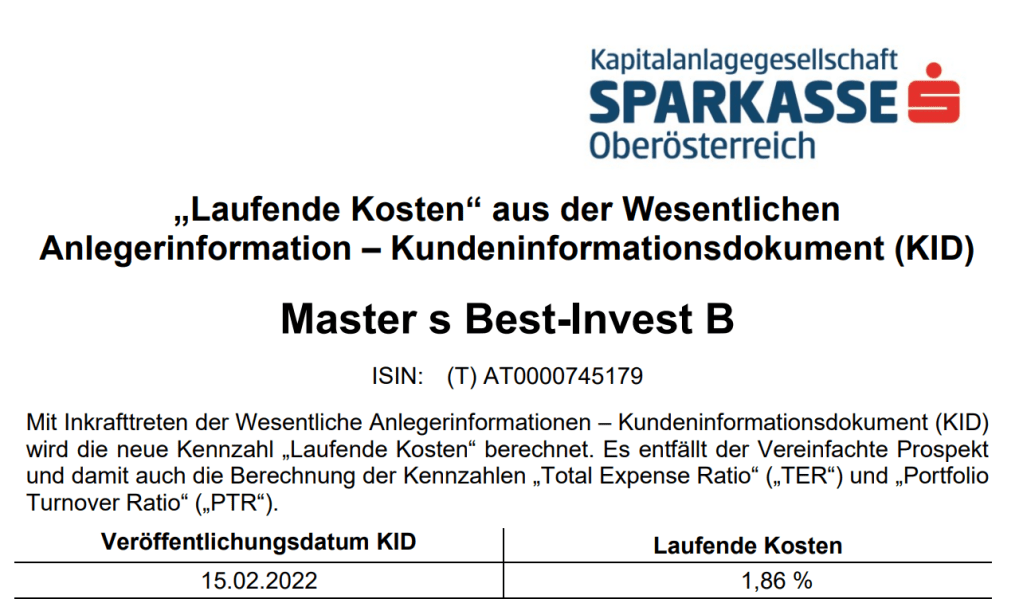

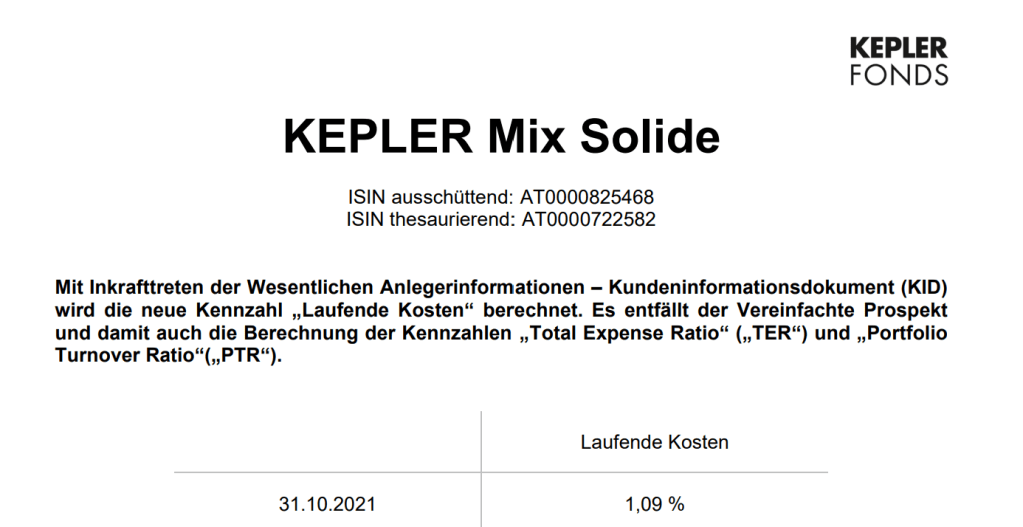

Hier 2 Beispiele von Fonds zweier sehr bekannter Hausbanken und deren laufenden Kosten, bei denen Depotgebühren und Ausgabeaufschläge natürlich nicht inkludiert sind.

Die Gebühren sind fix, während die Rendite vom Markt abhängt. Also was hindert uns daran, auch bei unseren Investments auf geringe Fixkosten zu achten?

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.