Bevor ich mich intensiver mit den Möglichkeiten am Kapitalmarkt befasst habe, war ich mit einem Teil meines Vermögens in einem klassischen Hausbank-Fonds investiert. Dabei handelte es sich um den Master s Best-Invest B mit der ISIN AT0000745179, den ich im Beitrag zu den gierigen Banken ausführlich beschrieben habe. Seit der Veröffentlichung dieses Beitrags ist schon wieder fast ein Jahr vergangen. Grund genug also, einen Blick zurückzuwerfen, wie sich dieser Fonds in den letzten Monaten so geschlagen hat.

Ein Blick ins Factsheet

Das Factsheet, wo die im weiteren Verlauf erwähnten Zahlen ihren Ursprung haben, kann hier eingesehen werden. Eine saubere Quellenangabe ist in Zeiten wie diesen wichtiger denn je. In meinem ersten Beitrag zu diesem Fonds habe ich die hohen Kosten angeprangert und während sich bei Welt-ETFs ein Preiskampf um die günstigsten laufenden Kosten entwickelt hat, hat es anscheinend dieser Fonds nicht nötig an der Preisschraube zu drehen. Nach wie vor 1,86 % laufende Kosten pro Jahr, und damit mehr als das 11-fache, was mein Portfolio pro Jahr kostet.

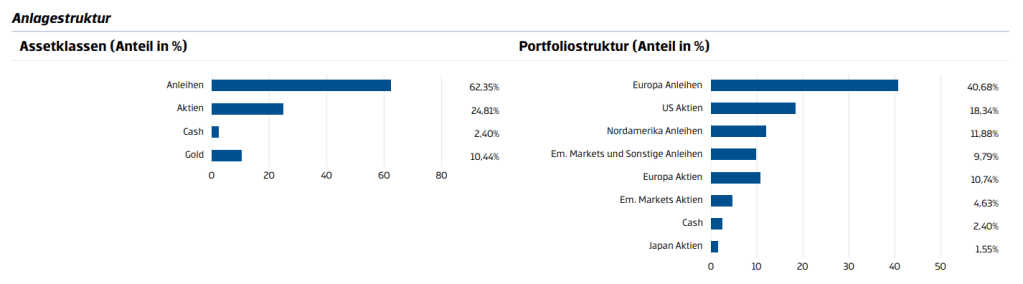

Wie sieht nun aber die Asset-Allokation im „Jahresvergleich“ aus?

Ich stelle hier mir die Frage, was denn der Fondsmanager hier eigentlich gemacht hat? Recht viel hat er nicht umgerührt im Portfolio, obwohl es durchaus turbulent an den Märkten zuging. Zur Verteidigung muss man natürlich sagen, dass solche Fonds sich nur in einem engen Korsett bewegen können, was den Spielraum für den Fondsmanager erheblich einschränkt. Das kann ihm aber relativ egal sein, denn durch die üppigen Gebühren, welche die Anleger hier zahlen, ist ein fürstliches Gehalt sicher. Der Fondsmanager arbeitet in erster Linie für die eigene Geldbörse und nicht für die der Anleger, was übrigens nicht nur für diesen Fonds gilt, sondern für alles, was an Fonds von den Hausbanken so auf den Markt geworfen wird.

Im alten Beitrag haben wir die miese Performance schwarz auf weiß nachlesen können. Ob sich da was geändert hat, sehen wir uns im nächsten Abschnitt an.

Performance

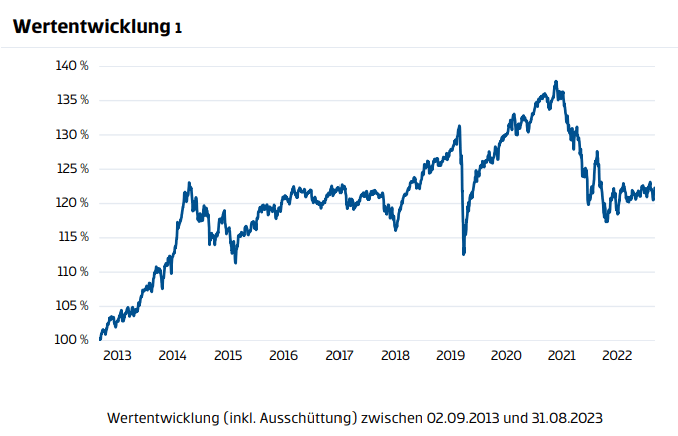

Wie läuft der Fonds eigentlich? Die Antwort darauf liefert der folgende Chart:

Aktuell bewegt er sich auf dem Niveau von 2017. 6 Jahre nominal kein Gewinn und real ein massiver Verlust. Qualität hat normalerweise einen Preis. Hier hat auch keine Qualität ein Preisschild 🙂

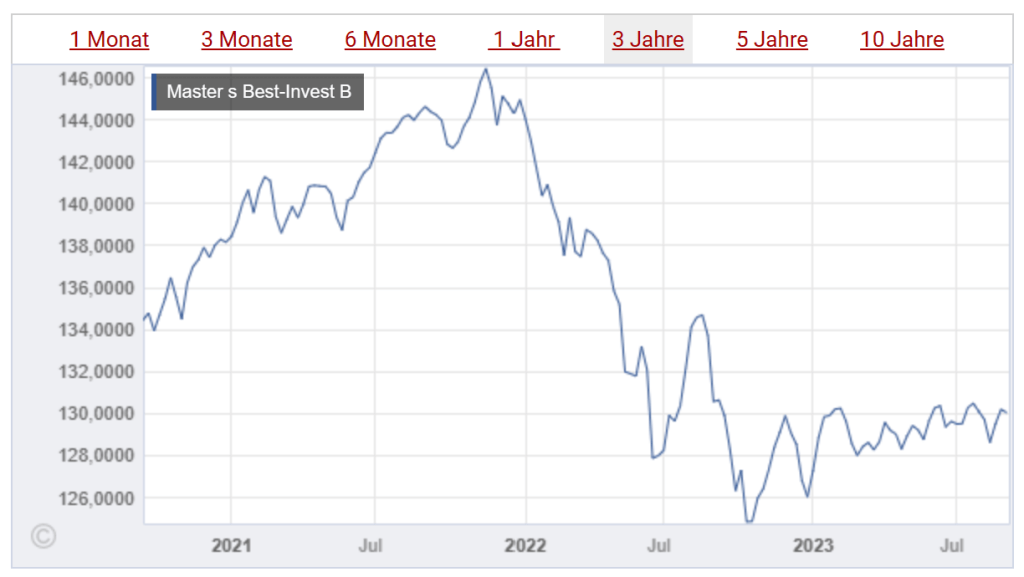

Ein Blick auf die letzten 3 Jahre liefert folgender Chart:

2022 ein massiver Verlust, den auch ich in meinem Long-Run-Value Portfolio zu verdauen hatte. Seit Jahresanfang hat sich auch hier die Lage etwas entspannt, denn der Fonds konnte um 3,2 % zulegen. Mit Stand September 2023 hat mein Portfolio allerdings über 10 % in diesem Jahr gemacht und das bei wesentlich geringeren Gebühren, die beim Hausbank-Fonds nicht eingerechnet sind, aber bei meinen Performance-Daten sehr wohl inkludiert sind.

Fazit

Nach wie vor habe ich meine Meinung zu den Hausbank-Fonds natürlich nicht geändert. Auch nach dem Seuchenjahr 2022 zeichnet sich dieses Produkt durch hohe Kosten und schlechte Performance aus.

Vielleicht ist vielen dieser Kostenunterschied gar nicht bewusst, daher seht auch bitte selbst mal im Kleingedruckten eures Fonds nach. Ehrlich gesagt, bin auch erst nach mehr als 3 Jahren draufgekommen, dass Altersvorsorge mit viel geringeren Kosten möglich ist, als es uns unsere Hausbanken in Rechnung stellen. Gerade bei langfristigen Investments, zu denen die eigene Altersvorsorge sicherlich hinzuzuzählen ist, sollte man genau auf die Kosten seines Investments schauen. Jeder Euro zu viel an Kosten schmälert die Rendite!

Mein Fazit in meinem ersten Beitrag zum Master s Best-Invest B

Viele Bankberater/Verkäufer lobpreisen die Sicherheit solcher Produkte und da kann ich bezüglich der Preise dieser Fonds durchaus zustimmen, denn diese Produkte haben mit Sicherheit hohe Kosten!

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Hallo,

wirklich tricky ist, dass viele Anbieter inzwischen damit werben keine Provisionen zu haben. Das freut den Kunden natürlich weil er nicht weiß, dass die „Jahresendgebühr“ oder die „Verwaltungsgebühr“ genau diese Provisionen sind. Nur eben unter einem anderen Namen. Und der Kunde hat das schöne Gefühl sich erfolgreich um die Altersvorsorge gekümmert zu haben.

Grüße

LikeGefällt 1 Person

Das stimmt, aber auf diese gehe ich in diesem Beitrag garnicht ein. Es sind eben auch noch viel zu viele Leute in Produkte investiert, wo die hohen Gebühren offensichtlich sind. Gerade erst wieder im Bekanntenkreis einen solchen Fall erlebt….

LikeLike

Offensichtlich für dich. Oder für mich. Aber der Ottonormalverbraucher weiß doch gar nicht ab wann Gebühren als zu hoch anzusehen sind.

Ich habe auch solche Bekannten. Auf Nachfrage können die meist nicht mal sagen wie hoch die Gebühren überhaupt sind.

LikeGefällt 1 Person

Genau das soll auch das Ziel dieses Blogs sein: Auf diese Dinge aufmerksam zu machen!

LikeLike