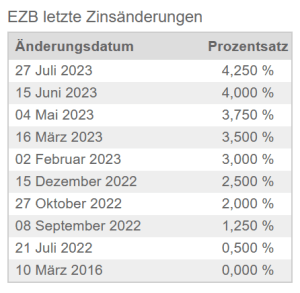

Wie allgemein bekannt, gibt es wieder Zinsen, denn die Notenbanken haben ihre Leitzinsen in noch nie dagewesener Geschwindigkeit nach oben geschraubt. Als Durchschnittsbürger merkt man das an stark gestiegenen Kreditzinsen und (noch nicht ganz so stark) an gestiegenen Sparzinsen. Seit dem Start des Long Run Value Depots, hat sich als sehr viel getan, denn damals, im Sommer 2021, stand der Leitzins der Währungshüter in Frankfurt bei 0 % und mittlerweile stehen wir bei 4,25 %. Das wird natürlich einen Einfluss auf meine Strategie (vor allem die Investitionsreserve) haben, und genau über diesen Einfluss, soll dieser Beitrag handeln.

Status Quo der Investitionsreserve

Der Hauptzweck der Investitionsreserve ist bei Marktabschwüngen genug finanzielle Power zu haben, um den Aktienanteil mit Rabatt aufzustocken. Dabei geht es nicht primär um Rendite, sondern um Sicherheit bzw. Verfügbarkeit der Investitionsreserve. Aktuell (Stand: 14.08.2023) sieht meine Investitionsreserve, die ca. 10 % des gesamten Portfolios abdeckt, folgendermaßen aus:

- 50 % Cash

- 30 % inflationsindexierte Euro Staatsanleihen

- 20 % Gold

Seit Anfang 2023 zahlt mein Broker Trade Republic 2 % Zinsen p.a. auf Cash, die monatlich ausbezahlt werden. Das war im Jänner noch ein gutes Angebot, aber mittlerweile gibt es hier Alternativen, die wesentlich mehr abwerfen. In Summe habe ich damit auf Cash eine Rendite von ca. 1,2 % erzielt.

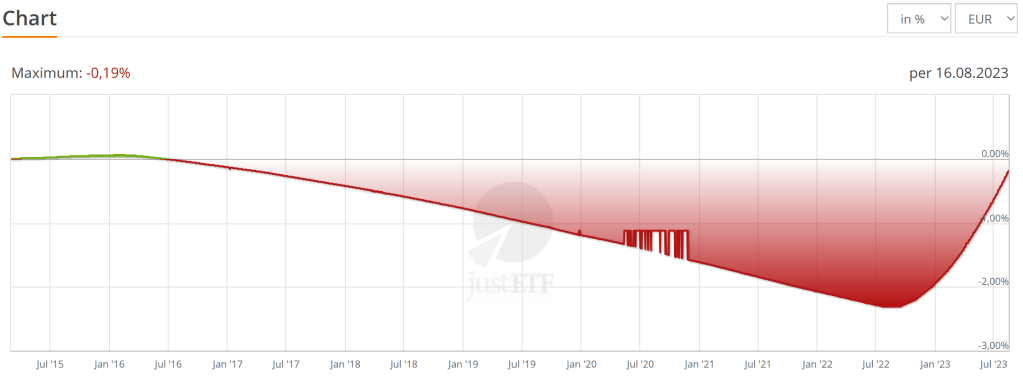

Die inflationsindexierten Euro Staatsanleihen hat es ordentlich zerlegt, aufgrund des rasanten Zinsanstieges, Stichwort Zinsänderungsrisiko. Diese Position ist aktuell ca. 6 % im Minus.

Gold hat sich passabel geschlagen und steht aktuell bei +1,5 %.

Da aus meiner Sicht das aktuelle Zinsumfeld mit meiner aktuellen Aufstellung der Investitionsreserve nicht optimal ausgenützt wird, habe ich mich etwas auf die Suche begeben, wie man das Ganze etwas optimieren könnte. Dabei habe ich 3 Möglichkeiten gefunden, die ich euch kurz vorstellen werde. Anschließend schauen wir uns dann an, wie ich diese bestmöglich in meine Investitionsreserve integrieren kann.

Geldmarkt Fonds

Da das Zinsniveau lange Zeit sehr bescheiden bzw. nicht vorhanden war, sind Geldmarkt Fonds für uns Privatanleger quasi in der Versenkung verschwunden, und das war auch richtig so. Einen Artikel darüber (aus 2016) habe ich euch hier verlinkt. Doch die Zinsen sind wieder da, und damit sind auch Geldmarkt-Fonds wieder in Mode. Doch was ist das überhaupt? Dazu liefert finanztip.de eine kurze Beschreibung:

Der Geldmarkt dient Banken, Unternehmen oder Staaten dazu, sich kurzfristig Geld zu beschaffen oder überschüssiges Geld kurzfristig anzulegen. Dazu vergeben sich die Akteure gegenseitig Kredite mit einer sehr kurzen Laufzeit. Für diese Kredite fließen Zinsen, deren Höhe eng an den aktuellen Leitzins der Zentralbank gekoppelt ist. Mit diesen Zinsen erzielt ein Geldmarktfonds seine Rendite.

Finanztip.de

Dabei ist durch eine EU-Verordnung (ich beschränke mich hier auf den Euro-Geldmarkt) festgelegt, wie groß ein einzelner Kredit sein darf, wie lange die Laufzeiten (maximal 1 Jahr) sein dürfen, usw. Vereinfacht gesagt, leiht man hier vielen Marktteilnehmern (Banken, Unternehmen, Staaten) Geld in Form von Krediten. Als Belohnung erhält man Zinsen. Natürlich besteht hier ein Risiko, dass es zu Ausfällen der Kreditnehmer kommt und ich somit als Gläubiger um mein verliehenes Geld umfalle. Dieses Risiko ist zwar sehr gering, da auch hier breit gestreut Kredite vergeben werden, aber ausschließen kann man es nicht, und sollte dieser Fall eintreten, hilft einem auch keine Einlagensicherung, wie bei einem Tagesgeldkonto. Ein günstiger ETF, um den Geldmarkt zu nutzen, wäre der Lyxor Smart Overnight Return UCITS ETF C-EUR (ISIN: LU1190417599) mit einer schlanken TER von 0,05 % pro Jahr und einem Fondsvolumen von knapp 1 Mrd. €.

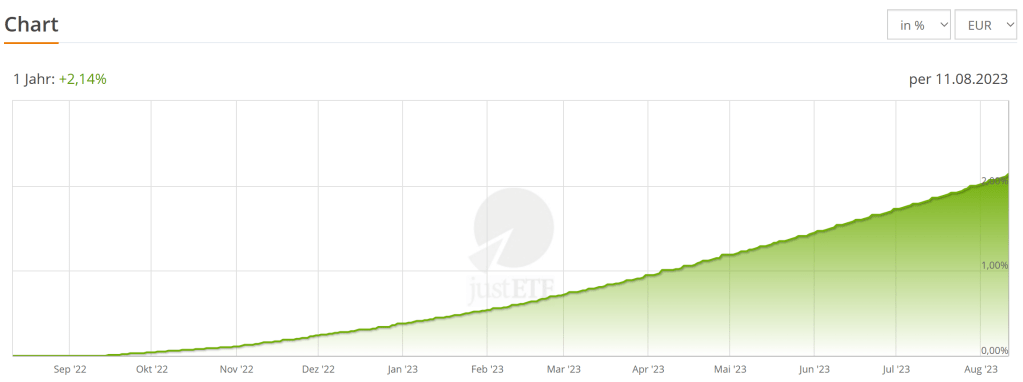

8-Jahres Performance des Lyxor Smart Overnight Return UCITS ETF C-EUR. Dieser Chart beantwortet die Frage, warum am Geldmarkt lange nichts zu holen war. Quelle: www.justetf.com

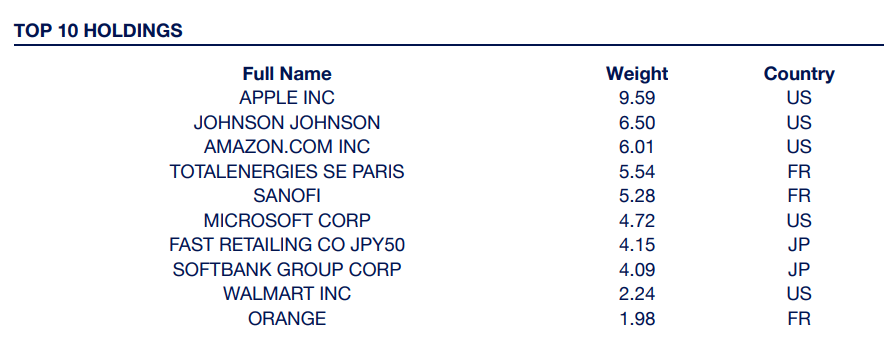

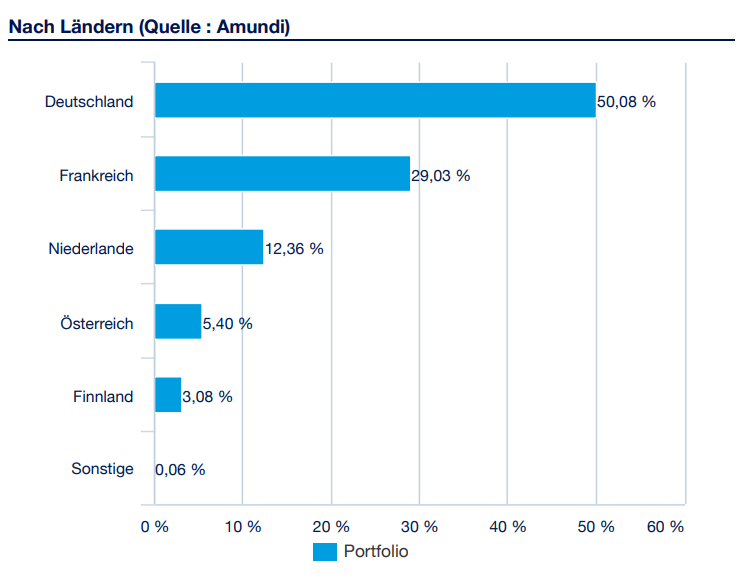

Der Geldmarkt ist zwar eine kleine Black Box für uns Privatanleger, aber dem Factsheet lassen sich nützliche Informationen entnehmen. So ist zum Beispiel das geringste im ETF existierende Rating einer Anleihe A-. Außerdem sieht man hier, welche Emittenten die Anleihen ausgeben:

Was ich interessant finde, ist die Tatsache, dass hier nur Unternehmensanleihen im Portfolio stecken, was hinsichtlich Risikominimierung eher kontraproduktiv ist.

Kurzfristige AAA Staatsanleihen

Da es nicht ganz so transparent ist, welche Teilnehmer am Geldmarkt so agieren, und man prinzipiell immer seine Investments von vorne bis hinten verstehen sollte, bin ich auf kurzfristige AAA (Triple A) Staatsanleihen aus der Euro-Zone gestoßen. Da ich nun mal in der Euro-Zone lebe und daher auch meine Ausgaben in Euro bezahle, möchte ich nicht ein zusätzliches Risiko in Form von Wechselkursschwankungen eingehen, dass ich ohnehin in meinem Aktienanteil zuhauf habe. Um das Ausfallrisiko zu minimieren, interessieren mich hier nur Staatsanleihen von Emittenten möglichst hoher Bonität. Da Staaten nicht so häufig ausfallen wie Unternehmen, schon gar nicht Länder mit einem guten Rating, kann so das Ausfallrisiko sehr klein gehalten werden.

In der Euro-Zone haben aktuell folgende Länder ein AAA Rating (Stand: 15.08.2023):

- Deutschland

- Luxemburg

- Niederlande

Also nicht recht viel Auswahl in Europa und sieht man sich die ETF Landschaft an, beschränkt sich das Ganze ohnehin nur auf Deutschland. An dieser Stelle sei der iShares eb.rexx Government Germany 0-1yr UCITS ETF (DE) (ISIN: DE000A0Q4RZ9) erwähnt, welcher in kurz laufende deutsche Staatsanleihen investiert bei einer Kostenquote von 0,13 % pro Jahr und einem Volumen von gut 1,8 Mrd. €. Es gibt auch ETFs mit deutschen Staatsanleihen längerer Laufzeit, wobei man hier ein zusätzliches Zinsänderungsrisiko in Kauf nimmt. Dieses Risiko, kann aber auch eine Chance sein, da die Zinsen wahrscheinlich nicht noch erheblich ansteigen werden und irgendwann wieder sinken werden, was bei langlaufenden Anleihen Kursgewinne mit sich bringen würde. Aber ihr wisst ja, wie wenig ich von Prognosen halte, daher bleibe ich hier vorsichtig.

Da ich ein Freund von thesaurierenden Fonds bin, es diesen ETF aber nur in der ausschüttenden (4-mal pro Jahr) Variante gibt, würde ich hier ausnahmsweise ein Auge zu drücken, zumal die Ausschüttungen wieder als Cash in die Investitionsreserve reinvestiert werden.

Eine ähnliche Variante wäre der Deka Deutsche Boerse EUROGOV Germany Money Market UCITS ETF mit der ISIN DE000ETFL227, welcher ebenfalls in kurzlaufende deutsche Staatsanleihen (2-12 Monate Restlaufzeit) investiert, jedoch mit nur 116 Mio. € ein erheblich kleineres Fondsvolumen hat, aber mit nur 0,12% pro Jahr etwas weniger an Gebühren verschlingt.

Investment-Grade Staatsanleihen

Wie oben schon erwähnt, sind die Länder der höchsten Bonität in der Euro-Zone ziemlich rar. Daher schauen wir uns mal die Länder mit der zweithöchsten (AA+) bzw. dritthöchsten (AA) Bonitätsstufe an (Stand: 15.08.2023):

- Finnland (AA+)

- Österreich (AA+)

- Belgien (AA)

- Frankreich (AA)

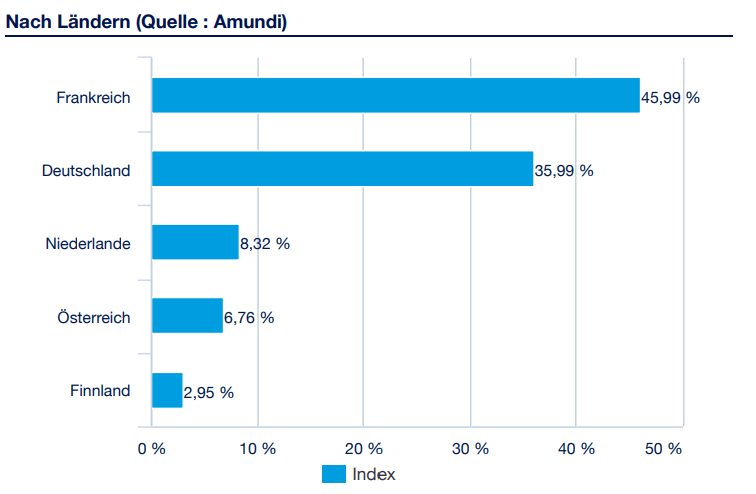

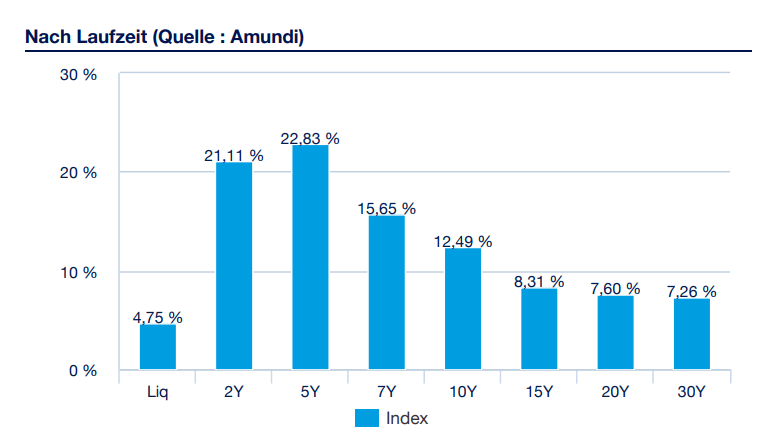

Hier gibt es interessante ETFs, die mir ins Auge gesprungen sind. Der erste ist der Amundi Government Bond Highest Rated Euro Investment Grade UCITS ETF EUR (C) mit der ISIN LU1681046691, welcher folgende Staatsanleihen an Bord hat:

Sieht man sich die Laufzeiten an, so ist das eine bunte Mischung quer über alle möglichen Zeiträume, was den ETF hinsichtlich Zinsänderungsrisiko etwas offensiver macht.

Da mir diese langen Laufzeiten einfach ein zu hohes Zinsänderungsrisiko ins Portfolio bringen, habe ich mich weiter umgesehen, und bin auf den Lyxor EuroMTS Highest Rated Macro-Weighted Government Bond 1-3Y (DR) UCITS ETF – Acc mit der ISIN LU1829219556 gestoßen, welcher, wie der Name schon sagt, nur Anleihen mit Laufzeiten zwischen 1 und 3 Jahren aufnimmt. Außerdem werden hier Länder mit höher wirtschaftlicher Power entsprechend stärker gewichtet, was mir sehr gut gefällt.

Meine (vorläufige) Entscheidung

Da beim nächsten all time high des Aktienmarkts, die Investitionsreserve von 10 % auf 20 % aufgestockt wird, möchte ich auch einen der oben genannten ETFs ins Portfolio holen. Momentan favorisiere ich den iShares eb.rexx Government Germany 0-1yr UCITS ETF mit folgender Begründung:

- kurze Laufzeiten der enthaltenen Anleihen -> niedriges Zinsänderungsrisiko

- Laufende Kosten akzeptabel mit 0,13 % / Jahr

- Volumen von 1,8 Mrd. €

- Bestmögliche Sicherheit durch Staatsanleihen höchster Bonität (AAA)

Aufgrund der aktuellen Zinslage werde ich auch etwas abweichen von den starren 50 % Cash in der Investitionsreserve, da es eben auf kurz laufende AAA Euro Staatsanleihen aktuell 3,5 % Zinsen gibt und ich noch kein seriöses Tagesgeldkonto mit ähnlichen Zinsen aufgespürt habe. Auch wenn die Rendite nicht Priorität 1 hat in der Investitionsreserve, so möchte ich das höhere Zinsniveau doch irgendwie nutzen.

Mein Plan steht. Die Ausführung ist nur mehr eine Frage der Zeit 🙂

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.