Wie allseits bekannt, hat die EZB ordentlich an der Zinsschraube gedreht. Als eine Folgeerscheinung dieser Entwicklung ziehen die Zinsen bei den Krediten an. Wer einen Fixzinskredit bedienen muss, ist davon nicht betroffen, aber jene Kreditnehmer, die einen variabel verzinsten Kredit tilgen müssen, schauen jetzt nicht so freundlich aus der Wäsche. Die Niedrigzinsphase hat uns allen das Risiko von diesen Krediten vergessen lassen und nun wird schon wieder nach dem Staat gerufen, dass der irgendwas machen soll, um das Leid der betroffenen Kreditnehmer zu lindern. Meine Meinung zu dieser Entwicklung versuche ich in den folgenden Zeilen mit euch zu teilen.

Was ist Passiert?

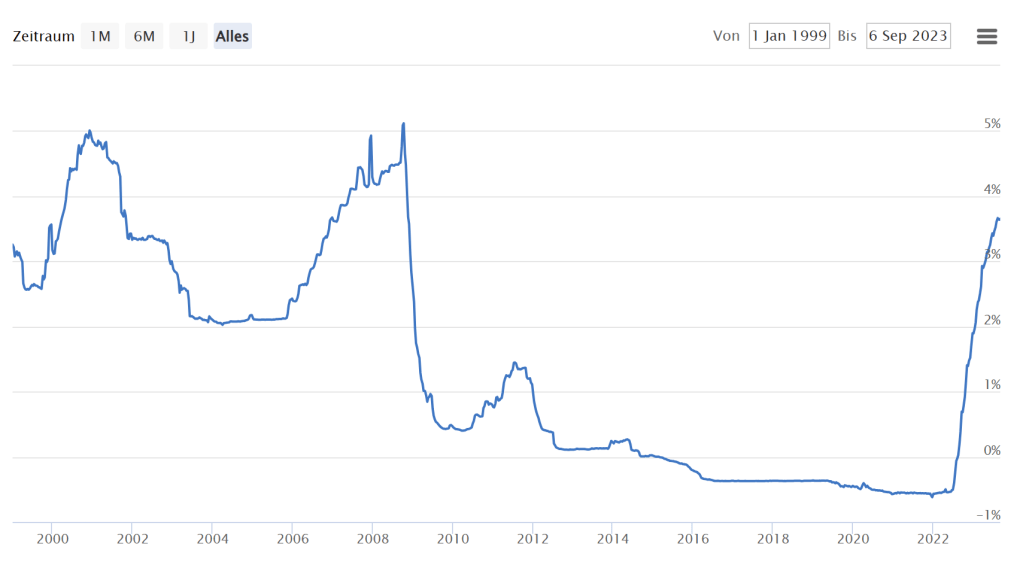

Ich habe damals auch einen variabel verzinsten Kredit für meine Wohnung aufgenommen und dieser orientierte sich am 3 Monats Euribor + einen Aufschlag. Der gute Euribor hat sich in den letzten Jahren folgendermaßen entwickelt.

Dass ich meinen Kredit mit Sommer 2021 zurückzahlen konnte, ist im Rückblick ein echt gutes Timing gewesen, da ich meine Rückzahlung genau im „Tal“ des Euribors erledigte. Es geht aber nicht allen so, und viele ächzen unter den rasant gestiegenen Zinsen im Euro-Raum.

Der Versicherungsstaat

Wir als gelernte Österreicher können sich da natürlich auf den Staat verlassen, der wieder einmal versucht Hilfen für die in Schieflage geratenen Häuslbauer an den Start zu bringen. Auf Kosten der Allgemeinheit wird also versucht, eine Minderheit (ca. 500 000 Haushalte), welche das Risiko steigender Zinsen von der Bank auch mitgeteilt bekommen hat, zu subventionieren. Interessant ist dabei folgendes: Österreich ist bei den variabel verzinsten Krediten mit einem Anteil von 50 % im Spitzenfeld der EU, aber bei der Aktienquote eher am anderen Ende der Statistik. Herr und Frau Österreicher sind bei den Krediten offensiv und bei Aktien defensiv. Ein Artikel im Standard beschreibt das sehr treffend.

Bezüglich Aktienbesitz finde ich folgendes Zitat, welches sich anhand von Daten belegen lässt, sehr interessant:

Überall dort, wo ein paternalistisches, umlagefinanziertes Pensionssystem dominiert, sind Aktienbesitzquoten niedriger

Börse-Wien-Chef Christoph Boschan

Ein Einspringen des Staates wäre hier ein komplett falsches Signal. Das ist fast schon so, als würden wir alle im Casino all-in gehen, und die Verluste vom Staat ersetzt werden. Wie soll da ein Gespür für finanzielle Risiken in der Bevölkerung entstehen?

Wenn das wirklich in staatlichen Hilfen mündet, kontaktiere ich bei der nächsten Marktkorrektur den Finanzminister, damit er mir bitte meine Kursverluste auf Kosten der Allgemeinheit ersetzt, denn das ist auch nichts anderes als gerade bei den variabel verzinsten Krediten diskutiert wird.

Die österreichische Alterspyramide sagt uns, dass sich dieses umlagefinanzierte System nicht bis in alle Ewigkeit aufrechterhalten lässt und daher wird es sehr spannend, wenn der Versicherungsstaat seine „Versicherungsleistungen“ zurückfahren muss. Ich bleibe mit meinem Long Run Value Portfolio ganz entspannt, da ich mich dann im fortgeschrittenen Alter nicht mehr auf den Staat verlassen muss.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.