Wie die aufmerksamen Leser wissen, hatte ich bis zu meinem Einstieg bei ETFs einen Fonds meiner Hausbank. Konkret den Master S Best Invest B T Fonds (ISIN: AT0000745179). Ich möchte mit diesem Beitrag wieder ein kleines Update geben, wie sich dieser, kostspielige Fonds im Vergleich zu meinem Portfolio schlägt. Die älteren Beiträge dazu sind hier verlinkt.

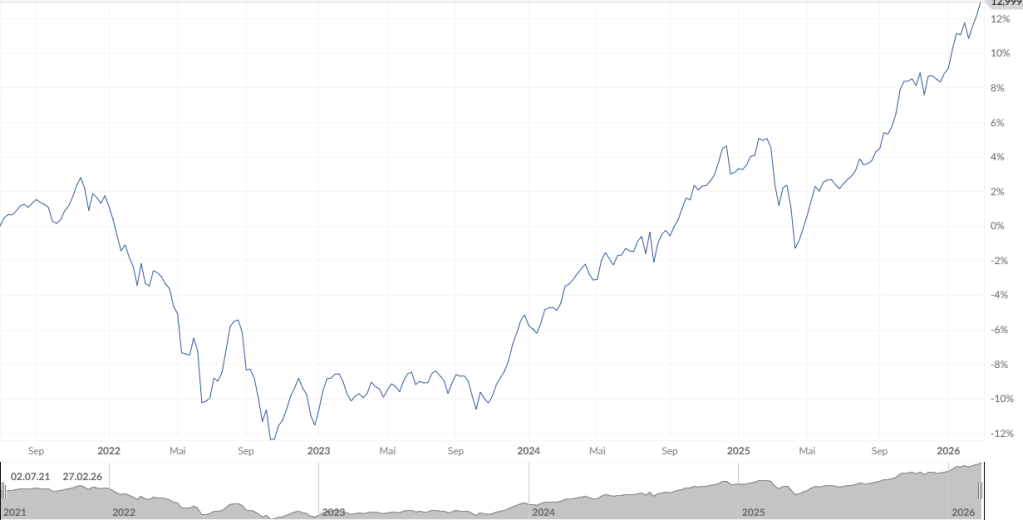

Wie in Portfolio + Performance nachzulesen ist, haben sich meine ETFs in den letzten Jahren blendend entwickelt. Mit Stand Ende Februar 2026 erzielten sie eine Rendite von 41,28% seit meinem Investitionsstart im Juli 2021. Das entspricht einer per anno Rendite von 7,68% Diese Angaben sind inklusive aller Gebühren und seit Frühjahr 2025 auch inklusive Steuern.

Beim oben erwähnten Hausbankfonds ergibt sich seit Juli 2021 eine Rendite von knapp 13%, natürlich vor Gebühren und vor Steuern. Das ergibt einen satten Rendite-Nachteil von 28,28% In absoluten Zahlen sind das auf meine Portfolio gerechnet einige 10k€, die hier liegen gelassen werden. Und das nach nicht einmal 5 Jahren.

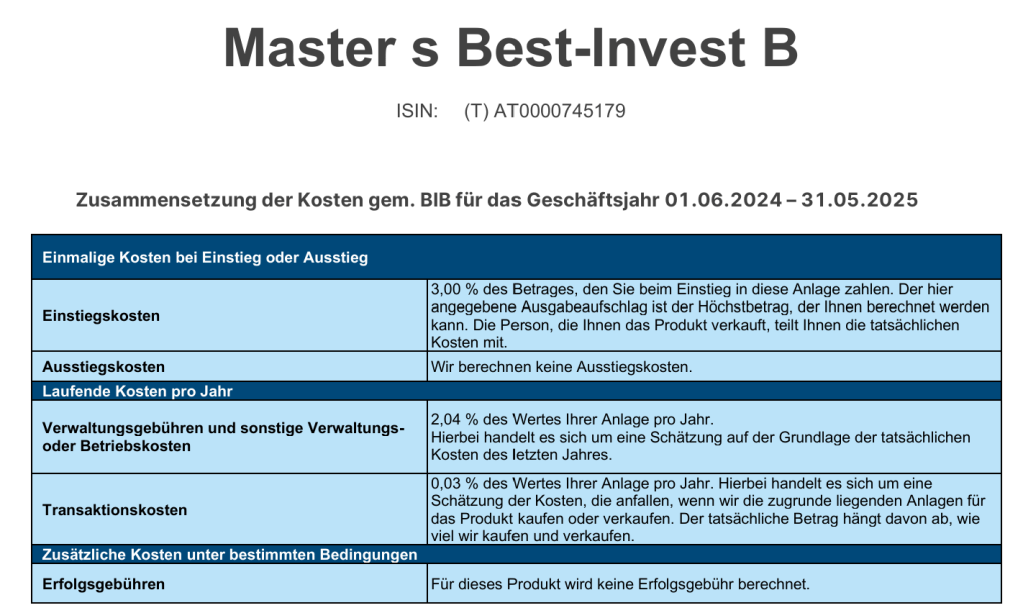

Bei den Gebühren langen die Banken nämlich richtig zu. Die genaue Gebührenstruktur ist in folgender Abbildung nachzulesen. Die ist zwar schon etwas veraltet, aber eine aktuellere Auflistung habe ich nicht gefunden.

Beim Kauf von Anteilen werden gleich mal 3% Ausgabeaufschlag fällig. Man startet also gleich mal mit einer Rendite von -3%.

Zusätzlich ist eine Verwaltungsgebühr von 2,04% des Anlagewerts fällig. Vergleicht man diese laufende Gebühr mit denen meiner ETFs (gewichtet aktuell bei 0,12%) so erkennt man einen Unterschied von 1,92% oder anders ausgedrückt einen Faktor 17!

Die Transaktionskosten von 0,03% gehen bei den oben erwähnten gesalzenen Gebühren dann ohnehin unter.

Wir halten fest: Schlechte Performance + hohe Gebühren. An dieser „Formel“ hat sich beim Hausbankfonds nichts geändert.

Fazit

Man muss ganz klar festhalten, dass die Entscheidung mich vom Hausbankfonds zu trennen, eine der besten finanziellen Entscheidungen meines bisherigen Lebens war. Leider hatte ich diese Entscheidung erst mit ca. 30 Jahren getroffen und verlor so wertvolle „time in the market“. Je weiter die Zeit voranschreitet, desto mehr bestätigt sich die Überlegenheit einer kostengünstigen ETF-Lösung.

Dieser Beitrag soll dazu dienen, die Leser zu ermutigen ihre private Vorsorge selbst in die Hand zu nehmen und nicht blind der Hausbank das hart erarbeitete Geld anzuvertrauen. Also Finanzbildung aufbauen (das geht am besten mit Büchern) und loslegen. Den Rest macht die Zeit 😉

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Fonds/Gebühren-Bashing ist schon zurecht ok, allerdings darf man nicht Äpfel mit Birnen vergleichen, sonst nagt das etwas an der Seriosität:

„Dieser Fonds veranlagt 20% bis zu 35% des Fondsvermögens in internationale Aktienfonds und jedenfalls rund 65% in internationale Rentenfonds.“

Einen Mischfonds mit max. 35% Aktien – wie weit diese ausgenutzt werden, habe ich keine Ahnung, da ich den Fonds nicht kenne – mit einem Portfolio aus 94% Aktien und 6% Gold zu vergleichen und dann alles nur auf die Gebühren zu schieben, ist schon etwas Populismus und einfache Lösungen finden – oder Klick-Raten erhöhen.

https://www.finanzen.at/fonds/master-s-best-invest-b-t-at0000745179

Quelle: Punkt Anlagepolitik

Ansonsten gratuliere zu dem Erfolg. Ist aber in jeder Branche so: Wenn man sich selber mit etwas beschäftigt und zb. Bremsen vom Auto selber wechseln kann (mit einem youtube – Video als Anleitung), spart man vermutlich 70% der Kosten. Oder man legt die Fliesen zu Hause selber – spart alles „Gebühren“.

LikeLike

Vielen Dank für deinen Kommentar. Bevor ich ausführlich antworte, eine Richtigstellung: Mein Portfolio besteht grundsätzlich zu 80% aus Aktien und 20% Investitionsreserve (Cash + Gold).

Nun zum Äpfel-/Birnen-Vergleich: Ich war selbst mal in diesen Mischfonds investiert, daher der Vergleich. Natürlich sind das Äpfel mit Birnen, jedoch gehört schon aufgezeigt, was da an Gebühren gezahlt werden muss. Die ändern sich übrigens nicht, wenn ich mir einen reinen Aktienfonds bei der Hausbank ansehe. Nur das eben die Performance (vor Gebühren) näher an mein Portfolio herankommt.

Solche Gebühren waren gerechtfertigt vor 30 Jahren, als es nicht so einfach war mit Wertpapieren zu handeln, aber heute ist diese Gebührenstruktur nie und nimmer nachvollziehbar.

Und ich geb dir natürlich recht: Wenn man sich Fähigkeiten selbst aneignet, spart man Gebühren. Das wird auch immer so bleiben. Fliesenlegen und Fonds-Management ist übrigens auch ein Äpfel-/Birnen-Vergleich 😉

Für den nächsten Beitrag nehme ich mir mal einen aktienlastigeren Fonds der Hausbank vor 🙂

LikeLike