Ich investiere in breit gestreute ETFs und vertraue auf das Wachstum der Weltwirtschaft. In den Medien wird immer wieder davor gewarnt, dass beispielsweise der MSCI World nicht mehr zeitgemäß sei (Spiegel-Artikel vom 02.11.2023) und es wird ziemlich viel Angst verbreitet. Mit diesem Beitrag versuche ich zu beschreiben, dass langfristig einem Investment in einen MSCI World (oder einen anderen breit gestreuten ETF) nichts im Wege stehen sollte.

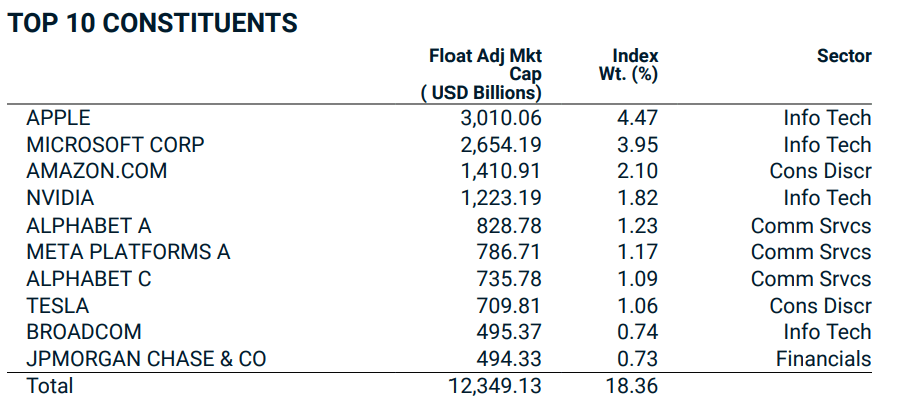

Dazu schauen wir uns mal die Top 10 eines Beispielindex an:

Ein Hauptkritikpunkt von marktkapitalisierten Indizes ist das Gewicht der Top-Unternehmen, was in der Abbildung oben mit 18,36 % durchaus üppig ist. Sehen wir uns diese Top-Unternehmen (um das Ganze nicht unnötig in die Länge zu ziehen, liste ich immer nur die Top 5 auf) mal in einer Zeitreise an:

Die folgenden Daten habe ich von mainfirst

1967:

- General Motors, USA (Autos)

- Ford, USA (Autos)

- General Electric, USA (Elektronik aller Art)

- Chrysler, USA (Autos)

- Mobil, USA (Öl)

2005:

- General Electric, USA (Elektronik aller Art)

- Exxon Mobil, USA (Öl)

- Microsoft, USA (Software)

- Citi, USA (Bank)

- Wal-Mart, USA (Einzelhandel)

2010:

- Petrochina, China (Öl)

- Exxon Mobil, USA (Öl)

- Apple, USA (Elektronik)

- Industrial and Commercial Bank of China, ICBC, China (Bank)

- Wal-Mart, USA (Einzelhandel)

2017:

- Apple, USA (Elektronik)

- Alphabet, USA (Internet-Dienstleistung)

- Microsoft, USA (Software)

- Amazon, USA (Online-Handel)

- Facebook, USA (Soziales Netzwerk)

2023:

- Apple, USA (Elektronik)

- Microsoft, USA (Software)

- Amazon, USA (Online-Handel)

- Nvidia, USA (Chips)

- Alphabet, USA (Internet-Dienstleistung)

Wie man unschwer erkennen kann, ist das ein ständiges Kommen und Gehen. Klar bergen marktkapitalisierte Indizes, auf die es kostengünstige ETFs gibt, erhebliche Klumpenrisiken, die man natürlich im Auge haben sollte, aber uns als langfristige Investoren kann das ziemlich egal sein. Warum das so ist? Bitte weiterlesen.

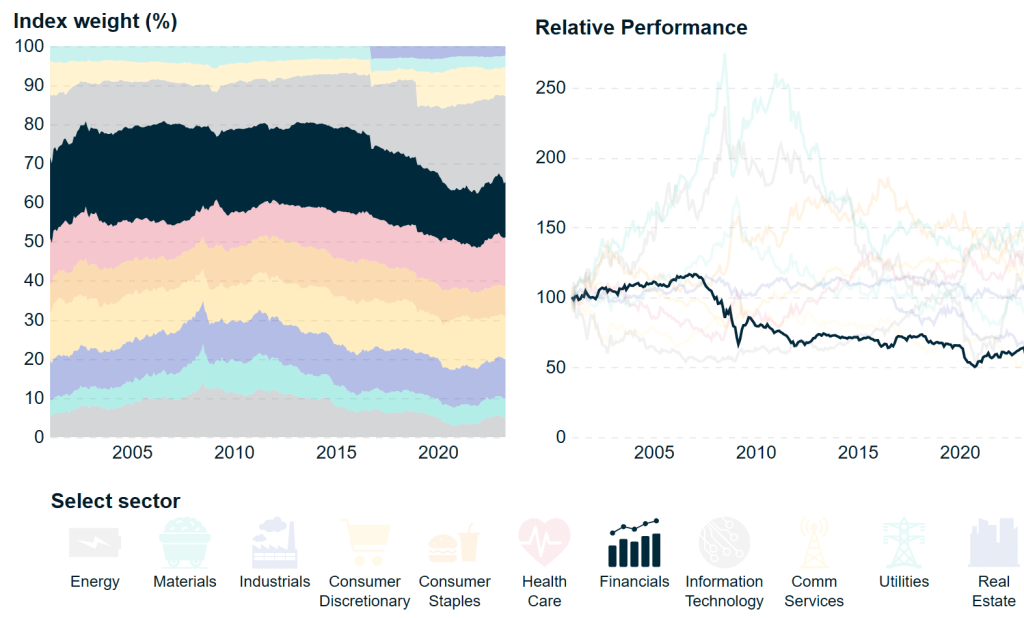

In der folgenden Abbildung sieht man sehr schön die Gewichtungsverschiebungen. Anfang der 2000er Jahre waren die Banken (Financials) sehr stark (ca. 20 %) gewichtet. Seit der Finanzkrise liefern Banken eine Underperformance und verloren dabei erheblich an Gewicht im Index. Sie stehen nun bei ca. 15 %.

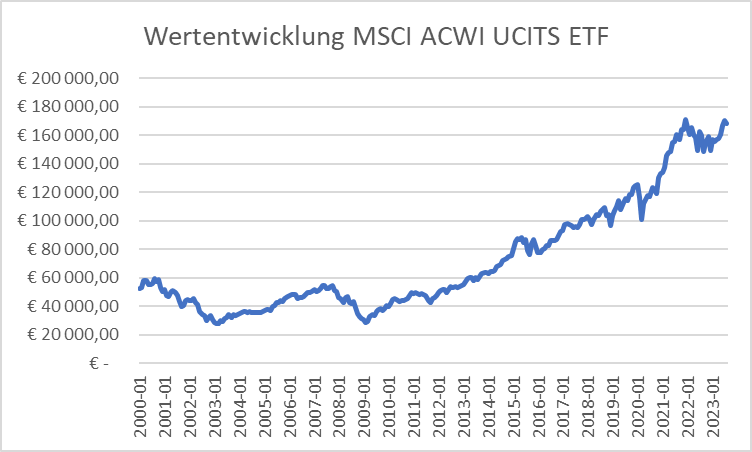

Betrachtet man aber ein Investment in den MSCI ACWI, beispielsweise über den iShares MSCI ACWI UCITS ETF (ISIN: IE00B6R52259), so sieht das Ergebnis sehr erfreulich aus. Siehe dazu die folgende Abbildung.

Langfristig eine doch sehr nette Entwicklung, und um das geht es am Ende des Tages. Egal welcher Sektor gerade das meiste Gewicht hat, oder am besten läuft. Wichtig ist, dass das Ergebnis stimmt.

Machen wir mal ein Gedankenexperiment: Apple hat aktuell (24.01.2024) einen Anteil von 5 % am MSCI World, und an meinem Long Run Value Portfolio gut 2,5 %. Für den unwahrscheinlichen Fall, dass Apple über Nacht wertlos wird, wäre das in der Tat eine schmerzliche Delle in der Fondsperformance. Wenn Apple wirklich Probleme bekommen sollte, was zweifelsfrei früher oder später der Fall sein wird, dann wird das ein schleichender Prozess, und andere Unternehmen werden den Platz an der Top-Position einnehmen. Genau das ist der Vorteil von breit diversifizierten Portfolios gegenüber Einzelinvestments. Denn ob wir es glauben oder nicht: Genauso wie jeder Mensch irgendwann stirbt, geht auch jede Firma irgendwann Pleite.

Kennt heute noch jemand Pennsylvania Railroad? Das war Ende des 19. Jahrhunderts das wertvollste Unternehmen der Welt.

Die Mississippi Company kennen heute nur mehr Historiker, aber die hatten Anfang des 18. Jahrhunderts das Monopol auf den Handel zwischen Frankreich und dessen Kolonien. 1720 gingen sie pleite.

Auch die East India Trading Company hielt zwar lange durch (274 Jahre). Verschwunden ist sie trotzdem, und zwar 1874.

Die Liste lässt sich endlos fortsetzen, aber die Kernbotschaft ist klar: Die Wirtschaft als gesamtes wird weiter wachsen, und es wird immer wieder temporäre Rücksetzer geben. Welche Firmen das Wachstum treiben werden, weiß kein Mensch. Hoffentlich werden es aber nicht die Rüstungskonzerne sein!

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.