Nachdem wir nach ca. 3,5 Monaten immer noch keine neue Regierung in der Alpenrepublik haben, stehen nach den bis jetzt gescheiterten Koalitionsverhandlungen, nur noch 3 Optionen zur Verfügung. Diese sind Blau-Schwarz, eine blaue Minderheitsregierung oder Neuwahlen. Eine mögliche Koalition wird gerade verhandelt und in diesem Beitrag sehen wir uns mal an, was eine solche Zusammenarbeit für uns Anleger bedeuten würde.

Das Thema Altersvorsorge habe ich schon rund um den Wahltermin im September 2024 behandelt, wo ich die Positionen der Parteien dargelegt habe. Hier der Link dazu. Dabei war eigentlich schon klar, dass eine Einigung zwischen ÖVP, SPÖ und NEOS zu diesem Thema sehr schwer werden würde. Aber diese Regierungskonstellation ist ohnehin vorerst Geschichte.

Hier zur Erinnerung, die Position der FPÖ:

Um sowohl Arbeitgeber als auch Arbeitnehmer zu ermutigen, über die gesetzliche Säule hinausgehende Altersvorsorge zu betreiben, bedarf es gezielter steuerlicher Anreize: Erhöhung des Freibetrages für Zukunftssicherungsmaßnahmen des Arbeitgebers für seine Arbeitnehmer, Senkung der Versicherungssteuer für Lebensversicherungen und Pensionskassen, Einführung eines gesperrten und steuerfreien Vorsorgedepots für die Altersvorsorge.

Und hier jene der ÖVP:

Wer für junge Menschen vorsorgt, soll die Möglichkeit haben, auch sichere Wertpapiere im Namen von Kindern kaufen zu können (z.B. ETF-Sparpläne). Mit der Einführung eines Vorsorgedepots durch Wiedereinführung der Behaltefrist bei Wertpapieren bei gleichzeitiger Stärkung des Kapitalmarkts und der Steuerbefreiung von Auszahlungen fördern wir die persönliche Vorsorge für den Lebensstandard der Zukunft.

Wäre da nicht die budgetäre Katastrophensituation, könnte man meinen, dass uns langfristigen Investoren goldene Zeiten bevorstehen werden. Vor allem die nicht vorhandene Gegenfinanzierung macht eine etwaige Entlastung für uns Anleger aber schwierig. Vor allem das blaue Parteiprogramm ist mit Gegenfinanzierungsvorschlägen eher spärlich bestückt. Es schimpft sich halt leichter, als Konstruktives vorzulegen.

Es wird zwar immer von Ausgabenkürzungen und Strukturreformen gesprochen, aber bis sich unser Verwaltungsapparat selbst beschneidet, müssen wir erst mal richtig gegen die Wand fahren. Wir sind zwar auf bestem Weg dahin, aber bis es so weit ist wie in Griechenland vor ca. 15 Jahren, oder vor kurzem in Argentinien, müssten wir unseren aktuellen budgetären Kurs noch etwas fortsetzen.

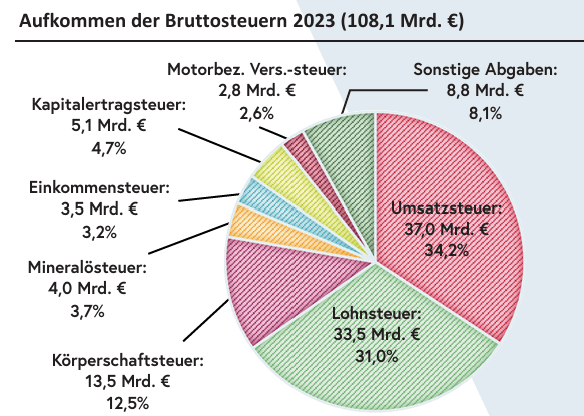

Doch von welchen Beträgen reden wir hier überhaupt, wenn wir über die Kapitalertragssteuer sprechen. Dazu liefert das Finanzministerium folgendes Tortendiagramm:

4,7 % oder 5,1 Mrd. € liefert aktuell die komplette Kapitalertragssteuer für den Finanzminister. Kommt eine Behaltefrist, würde das natürlich weniger Einnahmen aus Kapitalerträgen bedeuten. Wie viel das konkret dann weniger wird, kann man schwer sagen, aber utopisch wäre eine solche Steuererleichterung nicht. Sind wir also gespannt, was auf uns zukommt.

Zur Klarstellung: Viele Positionen der beiden oben genannten Parteien teile ich nicht. Da es sich aber hier um einen Blog zum Thema Altersvorsorge handelt, beschreibe ich auch nur diesen einzelnen Bereich und keine anderen Themen.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.