Nicht nur die Zeit wird Ende Oktober umgestellt, sondern auch die Banken laden wieder zum Weltspartag. Besonders für die Kleinsten gibt es wieder Luftballons und allerlei Geschenke. Auch wir Erwachsenen dürfen uns über die eine oder andere kleine Überraschung freuen. Ich habe mich mal etwas in der Bankenlandschaft umgesehen. Hier meine Eindrücke.

Zunächst mal die Angebote:

Dann machen wir mal ein paar Rechenspiele mit den oben ersichtlichen Angeboten für die Kleinsten:

Annahme: Betrag 10000€, Kind <10 Jahre alt

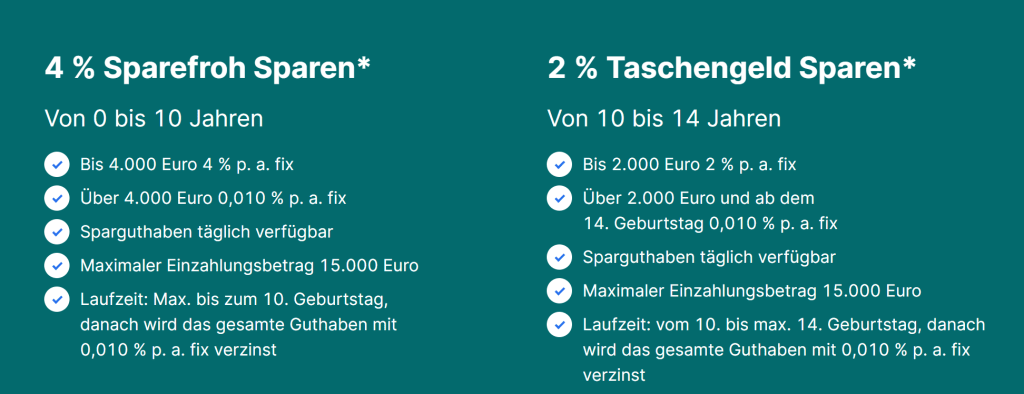

Bei der Erste Bank bekommt das Kind folgende Zinsen im ersten Jahr (vor KESt):

4% auf die ersten 4000€ = 160€; 0,01% auf die weiteren 6000€ = 0,6€: Gesamt 160,6€ –> Effektivzins 1,606%

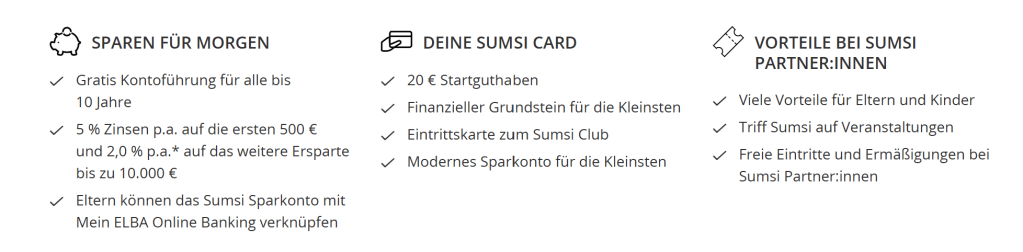

Für die Raiffeisenbank sieht es folgendermaßen aus:

5% auf 500€ = 25€; 2% auf die weiteren 9500€ = 190€: Gesamt 215€ –> Effektivzins 2,15%

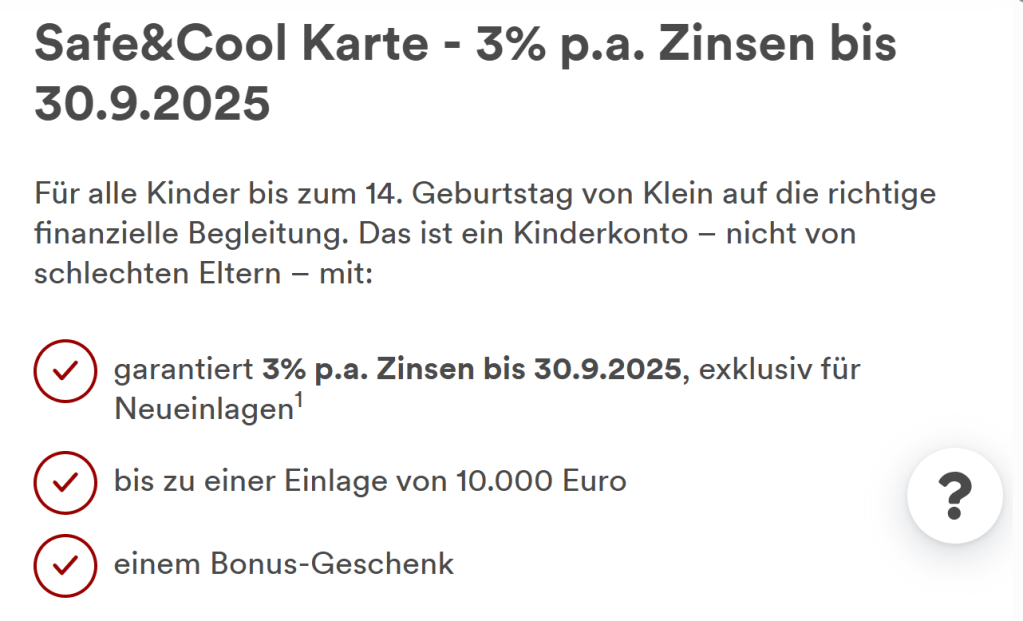

Und bei der BAWAG landet man bei:

3% von 10000€ = 300€ –> Effektivzins 3% (aber nur garantiert bis Herbst 2025)

Alternativen

Sieht man sich im Gegensatz dazu die Renditen am Aktienmarkt an, so wird man erkennen, dass dort wesentlich mehr zu holen ist. Zwar ist am Aktienmarkt die KESt geringfügig höher (27,5% anstatt 25%), aber die zu erwartenden Renditen sind mindestens um den Faktor 2 größer. Die erhöhte Volatilität am Aktienmarkt kann einem Kind sowieso egal sein, da es erstens einen richtig langen Anlagehorizont hat, und sowieso in diesem Alter andere Interessen hat (hoffentlich). Ein kleiner Nachteil ist das es am Aktienmarkt keine Weltspartag gibt und daher auf Luftballons und kleine Geschenke verzichtet werden muss.

Leider ist ein Aktiendepot für den Nachwuchs in Österreich nicht so einfach möglich. Geld der Kinder muss laut Gesetz mündelsicher angelegt werden und da zählen breit gestreute Standard ETFs wie der MSCI World nicht dazu. Daher muss man hier etwas kreativ werden: Man könnte zum Beispiel ein neues Depot auf den Namen eines Elternteils eröffnen und es dann dem Kind bei Volljährigkeit übertragen (quasi schenken). Bis 50000€ ist das Ganze nicht meldepflichtig, darüber hinaus muss man das Finanzamt informieren. Da es in Österreich keine Schenkungssteuer mehr gibt, stünde das Depot 1:1 dem Nachwuchs zur Verfügung. Im Sinne der Finanzbildung kann man dann auch gleich den Nachkommen die Vorzüge des Kapitalmarkts erklären und das unsere Banken hier den normalen Bürger ziemlich heftig zur Kasse bitten.

Als Bespiel kann ich hier meine Strategie anführen: Ich investiere seit Mitte 2021 also schon über 3 Jahre und stehe aktuell (Ende September 2024) bei eine annualisierten Rendite von 5,54%. Das heißt mein Portfolio legt pro Jahr gut 5% an Wert zu. Klar war das auch mal fett im Minus, besonders im Jahr 2022, aber mittlerweile läufts gut. Und wie wir wissen, sind solche Renditen im Schnitt durchaus normal. Umgelegt auf unser Beispiel mit 10000€ und einer annualisierten Rendite von 5,54% sind das zum 18. Geburtstag gut 26000€. Wie mein Portfolio genau aussieht kann man hier einsehen.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.