Mit diesem Titel möchte ich kurz auf die in den Medien schon wieder recht zahlreich zu lesenden Crash-Schlagzeilen von Anfang August eingehen. In der Tat hat es ordentlich gescheppert an den Märkten. Was genau die Ursache für dieses Ereignis war, kann man sich im Nachhinein immer zusammenreimen. Während die Einen sagen, dass die Japaner schuld sind, macht Donald Trump seine Rivalin Kamala Harris verantwortlich (kein Scherz, hier der Artikel aus der NYT). An der Lösung der Schuldfrage beteilige ich mich nicht. Ich versuche vielmehr zu beschreiben, warum wir uns von solchen Rücksetzern nicht beunruhigen lassen sollten.

Horrormeldungen

Hier ein Auszug der Schlagzeilen von Anfang August:

Ein Blick in die Geschichte

Ein nüchterner Blick zurück offenbart Folgendes: Seit dem ersten richtigen Finanzcrash (Tulpenkrise in den Niederlanden im Jahr 1637) gab es immer wieder mehr oder weniger schwere Rücksetzer an den Kapitalmärkten. Hier eine Auflistung der Crashes mit ihren englischen Originaltiteln (Quelle: wikipedia):

- Tulip mania bubble 1637

- Mississippi bubble 1720

- South sea bubble 1720

- Bengal bubble 1769

- Crisis of 1772

- Financial Crisis of 1791

- Panic of 1796

- Panic of 1819

- Panic of 1825

- Panic of 1837

- Panic of 1847

- Panic of 1857

- Panic of 1866

- Black Friday 1869

- Panic of 1873

- Paris Bourse crash 1882

- Panic of 1884

- Encilhamento 1890

- Panic of 1893

- Panic of 1896

- Panic of 1901

- Panic of 1907

- Wall Street Crash 1929

- Recession 1937

- Kennedy Slide 1962

- Brazilian Markets Crash 1971

- Stock Market Crash 1973

- Souk Al-Manakh stock market crash 1982

- Black Monday 1987

- Rio de Janeiro Stock exchange crash 1989

- Friday 13th mini crash 1989

- Early 1990s recession

- Japanese asset price bubble 1991

- Black Wednesday 1992

- Asian Financial Crisis 1997

- Russian financial crisis 1998

- Dot-com bubble 2000

- 11th September 2001

- Stock market downturn 2002

- Chinese stock bubble 2007

- Financial crisis 2007

- Dubai dept standstill 2009

- European sovereign debt crisis 2010

- Flash crash 2010

- Stock markets fall August 2011

- Chinese stock market crash 2015

- Stock market selloff 2015

- Cryptocurrency crash 2018

- Covid 2020

- Inflation crisis 2022

- Russian stock market crash 2022

- China stock market crash 2024

- Tokyo stock market crash 2024

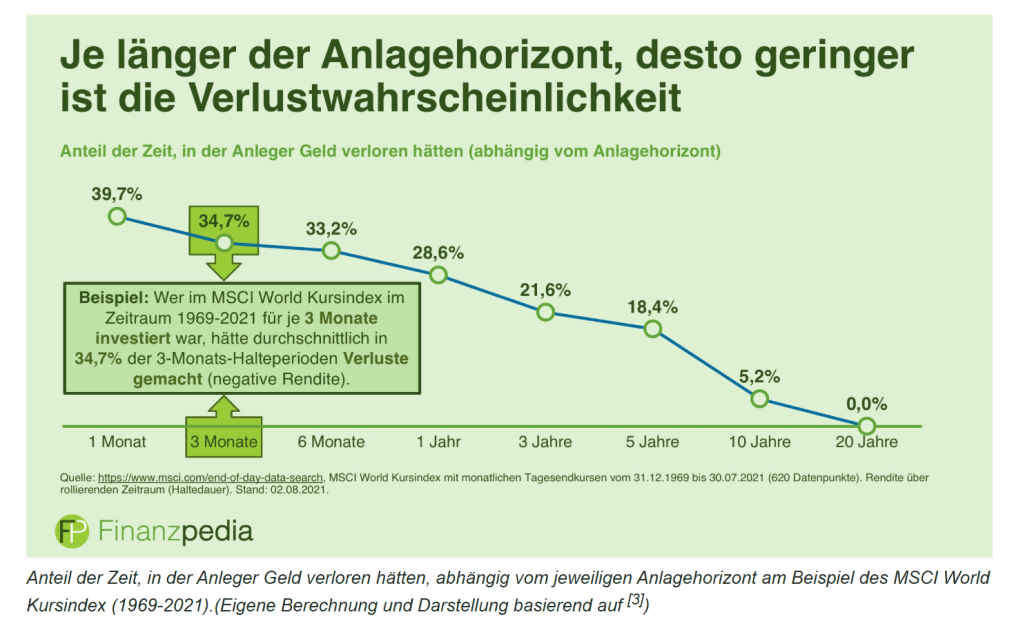

17 Crashes seit dem Jahr 2000. Es kracht also alle 1,5 Jahre irgendwo auf der Welt und trotzdem wurden bis jetzt immer wieder All-time highs erreicht. Was sagt uns das: Einfach locker bleiben und sich nicht von den Crashes beunruhigen lassen! Die Zeit ist auf unserer Seite. Was es uns aber auch sagt: Solltest du in naher Zukunft eine größere Investition tätigen, ist es nicht schlau, das Geld in den Aktienmarkt zu geben, da es statistisch gar nicht mal so unwahrscheinlich ist, dass dieses investierte Vermögen in einem Jahr weniger wert ist. Zur Illustration hier ein Diagramm mit den Verlustwahrscheinlichkeiten in Abhängigkeit des Anlagehorizonts.

Nach einem Jahr ist die Wahrscheinlichkeit eines Verlustes (wie hoch dieser Verlust dann wirklich ist, geht aus dem obigen Diagramm nicht hervor) mit 28,6 % höher als vielen lieb ist. Das unterstreicht auch die Tatsache, dass man als Investor mit Aktien eine gewisse Ausdauer mitbringen soll, denn ab 10 Jahren ist die Wahrscheinlichkeit nur mehr 5,2 % und sie verschwindet ab 20 Jahren komplett.

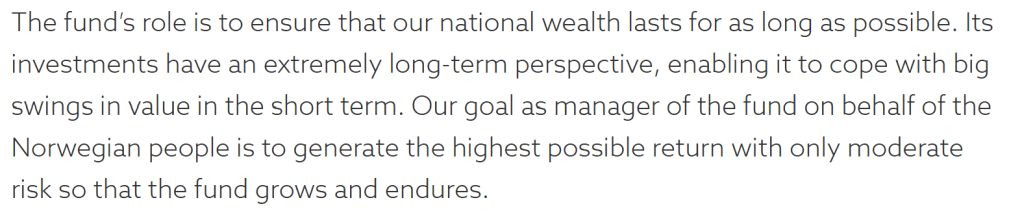

Eine Nation, die das Ganze verstanden hat, ist Norwegen. Auf der Homepage des norwegischen Staatsfonds lernt man mehr als bei jedem Beratungsgespräch in der Hausbank:

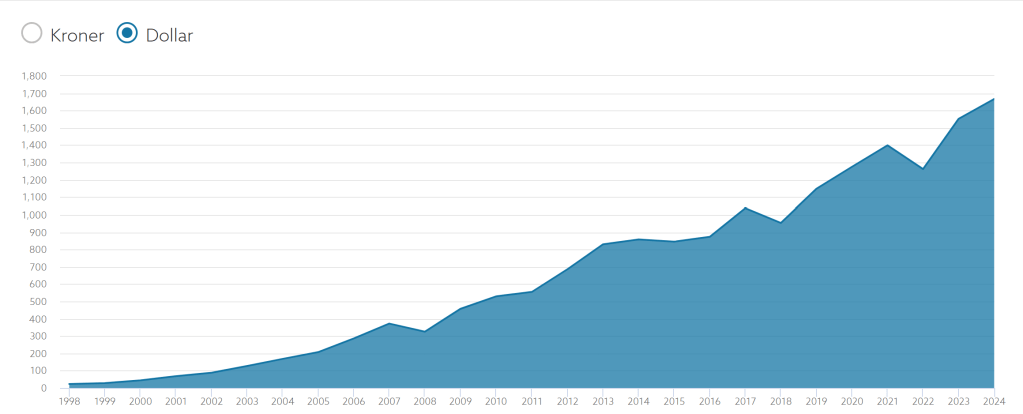

Und recht viel falsch haben die Norweger bis jetzt nicht gemacht, wie der folgende Chart eindrucksvoll zeigt (y-Achse in Milliarden USD):

Aktuell stehen die Wikinger also bei knapp unter 1 800 000 000 000 $ und das, obwohl wir seit 1998, laut Auflistung oben, 18 sogenannte „Krisen“ hatten.

Zusammengefasst: Krisen wird es immer wieder mal geben. Das können wir auch nicht beeinflussen. Was allerdings in unserer Macht steht, ist die Reaktion auf Rücksetzer und da lehrt uns die Geschichte, dass „locker bleiben“ immer die beste Antwort auf irgendwelche „Crash-News“ war.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.