Gute Bücher sollte man bekanntlich öfter lesen und nach dem zweiten Durchlesen dieses Meisterwerks von Morgan Housel wird es auch Zeit, eine Kurzzusammenfassung hier auf meinem Blog zu schreiben. Das Buch gibt es auch auf Deutsch (Über die Psychologie des Geldes), aber ohne die deutsche Übersetzung gelesen zu haben, empfehle ich immer das Original. Da ich schon öfter die Frage bekommen habe, welche Bücher man sich zum Einstieg in seine Investmentkarriere reinziehen soll. Dieses Buch ist ein must-read!

Der Autor

Als ehemaliger Kolumnist für „The Wall Street Journal“ und jetziger Partner bei der Risikokapitalgesellschaft „The Collaborative Fund“ ist Morgan Housel kein unbekannter in der Finanzindustrie. Er ist zweimaliger Gewinner des Preises „Best in Business Award from the Society of American Business Editors and Writers“. Weltweit bekannt wurde er durch das hier beschriebene Buch, welches auch noch in Jahrzehnten völlig zurecht ein Bestseller sein wird.

Inhalt

Kapitel 19 „All together now“ bietet einen sehr guten Überblick, worum es in diesem Buch geht. Es ist quasi der eingedampfte Inhalt des kompletten Buches. Hier will ich aber, die für mich wichtigsten Stellen aus dem Buch wiedergeben.

Gleich im Vorwort stellt der Autor folgendes klar:

The premise of this book is that doing well with money has a little to do with how smart you are and a lot to do with how you behave. And behavior is hard to teach, even to really smart people. Die Prämisse dieses Buches ist, dass ein guter Umgang mit Geld wenig damit zu tun hat, wie klug man ist, und viel damit, wie man sich verhält. Und Verhalten ist schwer zu lehren, selbst für wirklich kluge Leute.

Morgan Housel

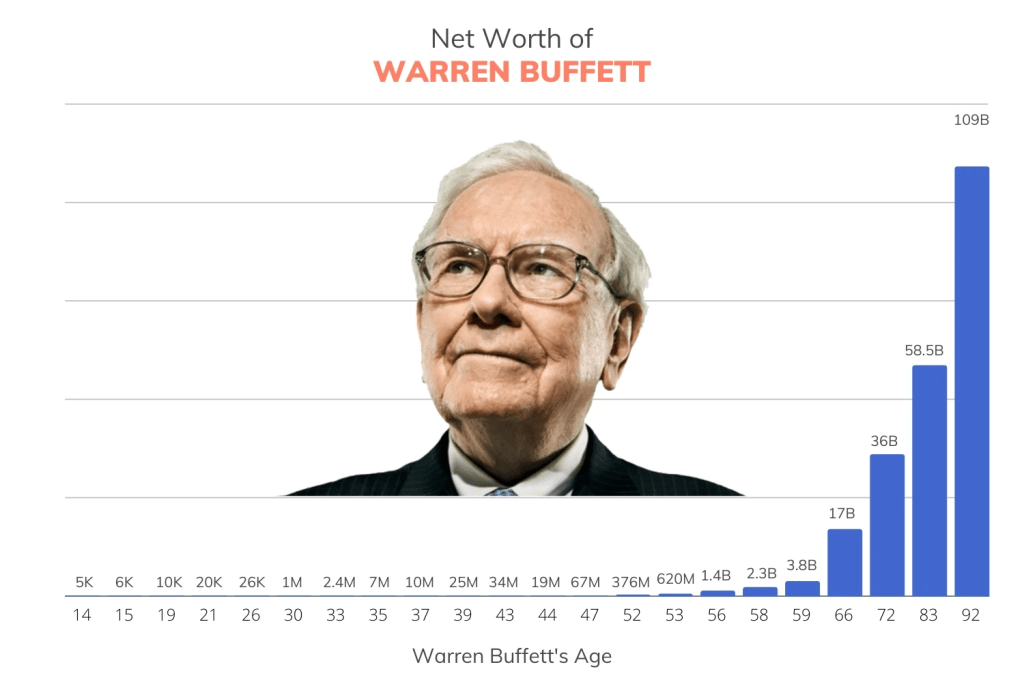

Warum das Verhalten so wichtig ist, beschreibt er auch am Beispiel Warren Buffett. Der als größter Investor aller Zeiten bekannte Vorsitzende von Berkshire Hathaway hat zwar sehr viele richtige Investmententscheidungen getroffen, aber der entscheidende Faktor für seinen Erfolg war Zeit, insbesondere sein Verhalten in dieser Zeit.

More than 2,000 books are dedicated to how Warren Buffett built his fortune. Many of them are wonderful. But few pay enough attention to the simplest fact: Buffett’s fortune isn’t due to just being a good investor, but being a good investor since he was literally a child. Mehr als 2.000 Bücher sind der Frage gewidmet, wie Warren Buffett sein Vermögen aufgebaut hat. Viele von ihnen sind wunderbar. Aber nur wenige schenken der einfachsten Tatsache genügend Aufmerksamkeit: Buffetts Vermögen ist nicht nur darauf zurückzuführen, dass er ein guter Investor ist, sondern dass er ein guter Investor war, seit er buchstäblich ein Kind war.

Morgan Housel

Besonders eindrucksvoll zeigt das folgender Chart:

Menschen sind emotionale Wesen, die nicht immer einen kühlen Kopf bewahren. Emotionen sind zwar schön, wenn sie positiv sind. Es kann aber richtig gefährlich werden, wenn wir emotional auf negative Ereignisse reagieren, vor allem wenn es um finanzielle Entscheidungen geht.

Your success as an investor will be determined by how you respond to punctuated moments of terror, not the years spent on cruise control. Ihr Erfolg als Anleger wird davon abhängen, wie Sie auf punktuelle Schreckensmomente reagieren, nicht von den Jahren, die Sie auf dem Tempomat verbracht haben.

Morgan Housel

Schaut man in die Zeitungen, so könnte man meinen, dass die Welt morgen untergeht. Aber was ist wirklich passiert? Der Autor beschreibt das sehr schön am Beispiel USA:

1.3 million Americans died while fighting nine major wars. Roughly 99.9% of all companies that were created went out of business. Four U.S. presidents were assassinated. 675,000 Americans died in a single year from a flu pandemic. 30 separate natural disasters killed at least 400 Americans each. 33 recessions lasted a cumulative 48 years. The number of forecasters who predicted any of those recessions rounds to zero. The stock market fell more than 10% from a recent high at least 102 times. Stocks lost a third of their value at least 12 times. Annual inflation exceeded 7% in 20 separate years. The words “economic pessimism” appeared in newspapers at least 29,000 times, according to Google. Our standard of living increased 20-fold in these 170 years, but barely a day went by that lacked tangible reasons for pessimism. 1,3 Millionen Amerikaner starben in neun großen Kriegen. Etwa 99,9 % aller Unternehmen, die gegründet wurden, gingen in Konkurs. Vier US-Präsidenten wurden ermordet. 675.000 Amerikaner starben in einem einzigen Jahr an einer Grippepandemie. Bei 30 verschiedenen Naturkatastrophen kamen jeweils mindestens 400 Amerikaner ums Leben. 33 Rezessionen dauerten insgesamt 48 Jahre. Die Zahl der Prognostiker, die eine dieser Rezessionen vorhersagten, geht gegen Null. Der Aktienmarkt ist mindestens 102 Mal um mehr als 10 % von seinem Höchststand gefallen. Mindestens 12 Mal verloren Aktien ein Drittel ihres Wertes. Die jährliche Inflation lag in 20 Jahren über 7 %. Die Worte „Wirtschaftspessimismus“ erschienen laut Google mindestens 29.000 Mal in Zeitungen. Unser Lebensstandard hat sich in diesen 170 Jahren um das 20-fache erhöht, aber es verging kaum ein Tag, an dem es nicht greifbare Gründe für Pessimismus gab.

Morgan Housel

Was mir richtig gut gefällt, ist, dass der Autor mehrmals darauf hinweist, dass es sinnlos ist Portfolio-Allokationen zu vergleichen, ohne den Grund für die Investments zu kennen. In meinem Alter und mit meinem Anlagehorizont ist es durchaus sinnvoll, fast komplett in Aktien investiert zu sein. Bei einem Pensionisten sieht das schon wieder komplett anders aus. Daher sollte man immer so investieren, dass man ruhig schlafen kann. Wenn ein Aktieninvestment zu Schlaflosigkeit führt, sollte man eben die Finger davon lassen. Auch wenn das rational komplett falsch ist, sollte man nie vergessen, dass wir Menschen sind und man sollte sich auch zurückhalten irgendwelche Investmententscheidungen von anderen Leuten, ohne die Hintergründe zu kennen, als dumm abzustempeln. Darum sind auch Investmenttipps in diversen Zeitschriften, Internetseiten, usw. komplett wertlos, da Investments immer zum Menschen passen sollen und nicht umgekehrt.

Do not aim to be coldly rational when making financial decisions. Aim to just be pretty reasonable. Reasonable is more realistic and you have a better chance of sticking with it for the long run, which is what matters most when managing money. Versuchen Sie nicht, bei finanziellen Entscheidungen kalt und rational zu sein. Versuchen Sie einfach, ziemlich vernünftig zu sein. Vernünftig ist realistischer, und Sie haben bessere Chancen, sich langfristig daran zu halten, was beim Umgang mit Geld am wichtigsten ist.

Morgan Housel

Viele stört die Volatilität am Aktienmarkt. Für den Autor ist die Volatilität, der Preis, welchen man bezahlen muss, um die langfristige Rendite einzufahren. Ein, wie ich finde, sehr guter Merksatz, um auch in volatilen Zeiten zu seinen Investments zu stehen und das Ding durchzuziehen.

Wir Menschen lieben es, uns gegenseitig zu vergleichen und beispielsweise den Nachbarn zu übertrumpfen. Viele Leute nehmen gar einen Kredit auf, um sich ein schickes Auto leisten zu können, um in der Siedlung sich als Alpha-Männchen aufspielen zu können. Dazu liefert der Autor folgendes zeitloses Statement:

Be nicer and less flashy. No one is impressed with your possessions as much as you are. You might think you want a fancy car or a nice watch. But what you probably want is respect and admiration. And you’re more likely to gain those things through kindness and humility than horsepower and chrome. Seien Sie netter und weniger auffällig. Niemand ist von Ihren Besitztümern so sehr beeindruckt wie Sie selbst. Sie denken vielleicht, Sie wollen ein schickes Auto oder eine schöne Uhr. Aber was Sie wahrscheinlich wollen, ist Respekt und Bewunderung. Und das werden Sie eher durch Freundlichkeit und Bescheidenheit erreichen als durch Pferdestärken und Chrom.

Morgan Housel

Zusammenfassend sind in diesem Buch sehr viele Stellen zu finden, die einem das richtige Mindset zum Thema Geldanlage und Umgang mit Geld ergründen lassen. Das Ganze ist zeitlos und es wäre aus meiner Sicht eine gute Idee, so ein Buch in den Lehrplan unserer Schulen aufzunehmen. Der Weltspartag unserer Hausbanken ist für die Finanzbildung definitiv zu wenig.

Haftungsausschluss: Long Run Value betreibt keinerlei Rechts-, Steuer- oder Anlageberatung und spricht keine Handlungsempfehlungen aus. Alle Angaben erfolgen ohne Gewähr. Wertentwicklungen der Vergangenheit sind kein Indikator für zukünftige Wertentwicklungen.

Ein Gedanke zu “The Psychology of Money”